金融機関からの借り入れが難しいと感じている方へ、申し込みブラックでも借りれる消費者金融についてご紹介します。

申し込みブラックとは、過去に複数の金融機関に申し込みを行い、審査に通らなかった履歴がある状態を指します。

このような状況でも、特定の消費者金融では借り入れが可能です。

しかし、申込時にはいくつかの注意点があります。

この記事では、申し込みブラックでも借りれる消費者金融の選び方と、申込時に気を付けるべきポイントについて詳しく解説します。

多重申込とブラックリストの基礎知識

多重申込とは?定義と注意点

多重申込とは、同時期に複数の金融機関や消費者金融に対して借入申し込みを行うことを指します。

この行為は一見すると借入可能性を増やすための方法に見えますが、注意が必要です。

なぜなら、金融機関や貸金業者は信用情報機関を通じて申込状況を確認でき、多重申込が発覚すると「お金に困っているのかもしれない」「返済能力が低いのではないか」と判断される可能性があるためです。

一般的には、短期間で3件以上の申し込みを行うと「申込ブラック」と呼ばれる状態になり、新たな申込が否認される場合があります。

この状態は信用低下を引き起こし、審査が通りにくくなる要因となります。

申込時には慎重に行い、多重申込を回避することが重要です。

申し込みブラックとは何か?仕組みとリスク

「申し込みブラック」とは、特定の決まった件数ではなく、短期間で複数の申込をしたことが原因で金融機関や消費者金融の審査において信用が低く評価される状態を指します。

一度に多くの消費者金融に申し込むと、信用情報機関にその記録が登録され、金融機関がそれを確認した際に「この人にはリスクがある」と判断されることがあります。

申し込みブラックになると、新規の借入審査が通る可能性が著しく低下します。

通常、申し込み情報は信用情報機関に6ヶ月間保持されるため、その間は借入がしにくくなる状況が続きます。

このリスクを避けるためには、1件ずつ計画的に申し込みを行い、自分の信用情報を守ることが求められます。

ブラックリストの影響と信用情報の重要性

実際のところ、「ブラックリスト」という明確なリストは存在しません。

しかし、信用情報に金融トラブルや多重申込の内容が記録されることで、いわゆる「ブラック」と呼ばれる状況に陥るのです。

この状態では、返済能力や信用に問題があると見なされ、大手消費者金融や銀行でのカードローン審査が厳しくなる傾向にあります。

信用情報は、金融機関が個人の借入状況や返済履歴を評価する際に最も重要視されます。

例えば、長期滞納や債務整理の履歴があると、借入希望者の信頼が失われ、契約率も大幅に低下します。

そのため、日々の金融取引を適切に行い、信用情報を良好に保つことが重要です。

金融機関が見る審査ポイントとは

金融機関や消費者金融が審査時に重視するポイントは主に「返済能力」と「信用情報」の2つです。

返済能力は、主に収入、勤務形態、勤続年数、家族構成などの属性情報をもとに判断されます。

一方で、信用情報は過去の借入・返済履歴、多重申込の有無などが細かくチェックされます。

特に消費者金融の審査は、信用情報機関から取得したデータに基づいて行われます。

例えば、短期間で複数の申込がある場合や過去に返済が滞った記録がある場合、審査が落ちる可能性が非常に高くなります。

その上で重要なのは、必要な情報を正確に申告し、多重申込を避けながら確実な返済計画を立てることです。

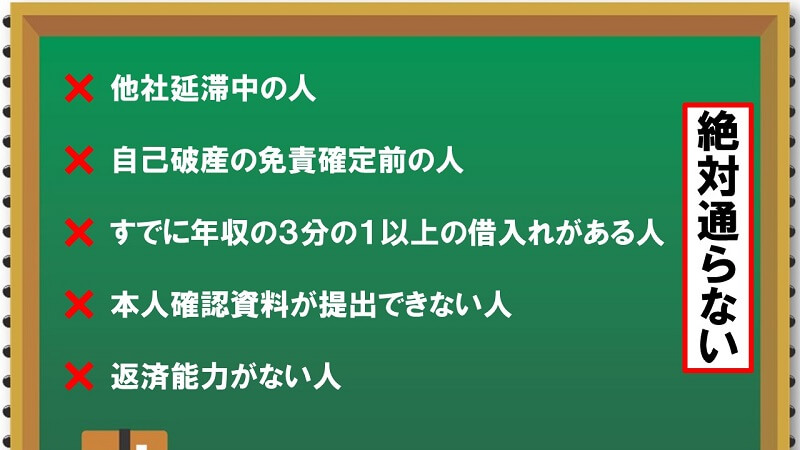

申し込みブラックでも借りれる消費者金融とはどんな会社?

申込みブラックでも絶対に借りれるカードローンを扱う会社ではないですが、『ブラックリストでも借りれた』というの情報が数多く寄せられた、貸金業登録されている正規の消費者金融です。

ただし、以下のような方は審査に通らないので注意してください。

- 他社延滞中

- 自己破産後の免責確定前

- すでに年収の3分の1以上の借入れがある

- 本人確認資料が提出できない

- 返済能力がない

- 反社会的勢力に属する人

借入申し込み時には申告しなければいけないことがある

借り入れを申し込む際、申告しなければならないことがありますので、申込記入欄に必ず間違えのない情報を記入してください。

- 消費者金融からの借入れ件数と合計金額

- 銀行のカードローン借入件数と合計金額

- フリーローン借入件数と合計金額

- クレジットカードのキャッシング枠

(未使用分も) - ビジネスローン借入件数と合計金額

他社借入で申告すべき項目を故意でなかったとしても、審査時に虚偽申告と判断されます。

- 住宅ローン

- 自動車ローン

- 奨学金

- 携帯電話の分割払い

- 親兄弟・知人からの借金

編集長

編集長審査をする上で、担当者は他の借入はどの会社から借りているのかという点を重視します。どこから借りているかで、あなたがどんな人物であるか予測できるのです。

申し込みブラックでも借りれる消費者金融リスト

消費者金融のカードローン審査に、通らなくなると言われる申し込みブラックのことを理解できれば、必ず借りれる審査が甘い消費者金融を見つけることができます。

安易に貸してもらえる違法な闇金業者に借りることだけは避けて下さい。

一概にブラックと言っても種類がありますが、申込みブラックを勘違いしている人でも審査に通りやすいので、絶対ではありませんが借りれる可能性が高い消費者金融リストと口コミです。

できる限り短期間での複数社への申し込みは避けて下さい。

キャッシングのエイワ

あなたが審査が不安で、人物審査してもらいたいならイチオシは一世を風靡した「小口融資」「対面与信」「元利均等返済」で顧客中心主義のキャッシングローンを行なっているエイワです。

インターネットからの申し込みも可能ですが、直撃訪問がおススメです。

残念ながら全国対応はしていませんが、日本全国に25の支店(福井県・島根県・鳥取県・高知県・沖縄県以外)があり、支店がある地域限定で申し込みができます。

北海道地区に1店舗・東北地区に1店舗・関東地区に12店舗・中部地区に4店舗・近畿地区に3店舗・中国地区に1店舗・九州地区に3店舗あるので、大多数の人が対象となります。

全盛期には何百もの支店がありました。

クレジットカードの支払いが遅れていても審査に通る理由は、個人信用情報機関に登録された内容より申込者との対面審査で聞き取ったことを非常に重んじるためです。

編集長窓口には怖そうな方がいますが、本当の怖い人ではありません

エイワの口コミの一部

噂通りに怖そうな人が出てきましたが、実際はやさしい人で助かりました。

株式会社エイワの貸金業者としての口コミ・評価

フクホー

ブラックだけどネット完結型じゃなきゃ!という人には有難い消費者金融フクホーがあります。

フクホーの口コミの一部

5年前個人再生をしてブラックになりました。どこもダメだったがフクホーはOKでした。 最初は10万スタートで6ヶ月後増額のメール有り、その増額で50万までOKでした。

カードもない日々を送り、カツカツの生活をしていても信用がないためどこからも融資は受けることはできず。ちなみに「フクホー」等数社連続で申し込みましたが、フクホーさんだけが融資してくれました。

フクホー株式会社の貸金業者としての口コミ・評価

アルコシステム

アルコシステムの口コミの一部

本当にどうにもならない時がきてしまいアルコさんにダメ元でご相談しました。希望の額はやはり借りることはできませんでしたが、こんな私にも貸してくれるところがあると知った瞬間、胸がいっぱいになりました。それと同時にちゃんとしっかり返済しよう。と心に誓いました。ちなみに9.9万です。

電話した担当の方へは嘘偽りなく全てをお話ししました。在籍確認が必要と言われましたが、どうしてもそれだけは避けて欲しく理由も話しました。今回は無しでして頂けましたた。借金は正直言うとしたくはありませんが、こちらの会社になら利子を払ってまで借りたいと思いました。

風俗勤務でも貸してもらえました。できるだけ早く返そうと思っています。

株式会社アルコシステム(兵庫県姫路市)の貸金業者としての口コミ・評価

日本ファイナンス

日本ファイナンスの口コミの一部

約3年前に6件を任意整理してブラックになり、最後の1件も完済していたので日本ファイナンスに朝WEB申し込み、昼前一次審査通過連絡、込み合ってる為、連絡はなかなかこなくて、こちらから数回電話しました。時間はかかりましたが、電話対応も良く、感謝しています。

日本ファイナンスの貸金業者としての口コミ・評価

キャッシング・カードローンのプラン

キャッシング・カードローンのプランは、大阪、京都、兵庫、奈良、和歌山関西一円に住んでいる方の可決率は高いですが、全国どこからでも24時間ネットで申し込みから契約まで可能です。

プラン口コミの一部

希望20でしたが、10可決でした。 WEBからの申込みで、連絡も早く、電話対応(女性の方)もとても丁寧・親切でした。 自宅への郵送物があると困るなあと心配していたのですが、自宅か勤務先か送り先を選べる ということだったので安心しました。

キャッシングサービスプランの貸金業者としての口コミ・評価

MOFF(旧:エニー)

偶然かもしれませんが私のデータでは、関東地区に住んでいるブラックの人の可決率が非常に高いと思われるMOFF(旧:エニー)です。

もちろん全国対応しており、クレジットカードの支払いが遅れている超ブラックでも借りれる可能性が高い激アマ審査の消費者金融です。

MOFF(旧:エニー)は東京都台東区にありますが、インターネットで申し込めば全国に振込みで融資しています。

残念ながらパート、アルバイト、勤務年数1年未満の人への審査は慎重で、通る可能性は非常に低いのが特徴です。

MOFF(旧:エニー)の口コミの一部

任意整理中のブラックで、一週間の内に 5 件申し込みして、全ての消費者金融で全滅。 当然だけど申し込みブラックに加え、任意整理中という事もあって全て断られてしまった状態。 そんな中で、MOFFに融資をお願いするも「一度、来店して下さい」との事でしたので、東京在住者なので店舗に直接、伺いました。 10 万希望で 5 万貸してくれた。 担当者の方は親身になって色々と相談に乗ってくれたましたよ!

株式会社MOFF(旧エニー)の貸金業者としての口コミ・評価

ブラックになった理由を分析!その上で注意すべきこと

ブラックが審査に通らない理由は、申し込みの事実だけが個人信用情報で出てきて借入れの契約情報がないと、「他社がなぜ貸さなかったのだろう?」と判断する材料となり、貸す側が不安になって、通常より慎重に審査されます。

その結果、支払能力がなかったり、改名していることや過去の(5年以上前の)自己破産がバレたりして借りれないだけです。

編集長やましいことがなければ申し込みブラックに関しては気にしないでも良いと思います。

本当はどの金融会社も新規に貸付けしたいのですが、本当に注意が必要な人がいます。

なぜ申込みブラックと勘違いしているのか、自己分析してみましょう。

- 信用情報機関への登録内容との食い違いはないか

- 今月の返済分が足りないので焦っている

- どこからも借りていない(無借金)

- 運転免許証の末尾の数字が2以上(例: 第309156789012号 )

- 申込み過ぎたというより延滞していないか

ここで思う節がある場合には、借りたい気持ちは良く理解できますし、借りれるところを紹介したいのですが、今後のお役にも立ちたいという気持ちです。

信用情報機関への登録内容との食い違いはないかを確認

信用情報機関への登録内容との食い違いはないかを確認するために、自分の信用情報を開示してみることが大事です。

よくあるケースは電話番号が変わっているのに変更がされていない場合です。

編集長実はとても重要なことですので、申込みブラックだと勘違いしている人は絶対確認すべきです。

今月の返済分が足りないので焦っている

今月の返済分が足りないので焦っているという方は、たまたま今月の返済分が足りないという方以外は、来月も同じ焦りをしなければなりません。

もちろん再来月もです。

焦っていても、借りれるところからも借りれません。

審査担当をしていた経験から忠告しますが、申込んでも審査に通らない人の特徴は焦りです。

編集長『審査結果はまだですか?』と電話してきたりする人です。こんな人は「とりあえず断っとけ!」となります。

1件断られると2件目も審査落ちする場合が多いのはこういうことからです。

どこからも借りていない(無借金)

どこからも借りていない(無借金)という方には3通りあります。

①以前は借りていたことがあるけど今は借りていない場合と、②ある程度年齢が行っているのに今まで借りたことが無い、そして③自己破産して現在どこからも借りていない場合です。

いずれも実績作りをして借りれるようにならなければいけませんが、どの場合も借りれないはずはありません。

審査落ちの原因は、借りれない(審査対象外)ところに申込みを何件もしていたりする場合が多いです。

編集長いろいろなケースはありますが、例えば銀行のマイカーローンに申し込んで審査落ちしたという場合、保証会社であるアコムの審査対象外だったりします。

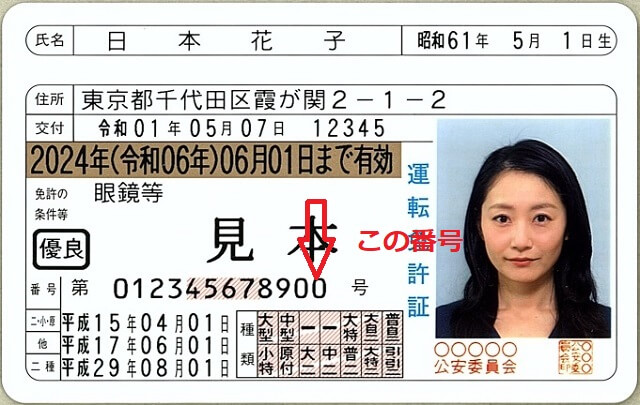

運転免許証の末尾の数字が2以上

運転免許証番号の末尾は、更新回数ではなく再発行の回数になっています。

末尾が2以上、特に3以上になると消費者金融に融資の申込みをしたり、クレジットカードの申込みをしたとしても、審査に通る可能性が低くなります。

編集長どうしてかと言いますと、改名を疑われるからです。

一般的に結婚や養子縁組で改名した場合、運転免許証の裏に新氏名を裏書きします。

改名してすぐにお金を借りたい人がやってしまう再発行ではないかと疑います。

私の知人に末尾が8の人がいますが、どこに申し込んでも通りません。

末尾が8になった理由は、酔っ払って電車に乗ってスリに遭ったり、落としたりしてなのです。

編集長こんな人は、パスポートが有効です。

申込み過ぎたというより延滞していないか

申込み過ぎたというより延滞している方で、申込みブラックだと勘違いしている場合があります。

前日の返済を怠っているのに、まだ1日の遅れだから大丈夫だろうという考えは間違いです。

編集長特に個人信用情報機関JICCは、当日入金処理をしなければ貸金業者に対してペナルティーがあるので、入金処理が遅れているということは考えられません。

なので、1日でも遅れている場合には、お見送りとなるのです。

1日でも支払いが遅れていれば、延滞者だと思って下さい。

消費者金融のカードローン審査に、通らなくなると言われる申込みブラックのことを理解できれば、必ず借りられる消費者金融を見つけることができますので、安易に貸してもらえる違法な闇金業者に借りることだけは避けて下さい。

絶対に通る!金融ブラックでも使える審査裏ワザ

どの消費者金融に申込みしても借入れ審査に通らなかった金融ブラックの方や、すでに申し込まれて他にないかとお探しのブラックの方や、本当にどうしようもなくなった場合には、裏ワザとして近くの店舗に出向いて審査を受けるという選択肢があります。

個人信用情報センターの取引履歴に頼らない人物審査

借入申込みで審査に通らない場合には、個人信用情報センターの取引履歴に頼らない人物審査を受けてみることで、通る可能性もあります。

店頭での申込みは少し勇気が必要ですが、自分の支払い能力等をアピールできますし、アドバイスをもらえたりします。

編集長そういった借りたい人を書類上で判断せず、その人なりを見て判断することを『人物審査』『対面審査』とも言います。

人物審査してもらえそうな、ブラックにも対応している消費者金融を住んでいる場所の近所で探すのも良いのではないでしょうか。

全国の地区・都道府県別で探せる貸金業者一覧

| 地区 | 都道府県名 |

|---|---|

| 北海道 | 北海道 |

| 東北 | 青森/秋田/山形/福島/宮城/岩手 |

| 北関東 | 群馬/茨城/栃木/長野/山梨 |

| 南関東 | 東京都/神奈川/千葉/埼玉 |

| 東海 | 愛知/岐阜/静岡/三重 |

| 北陸 | 新潟/福井/石川/富山 |

| 近畿 | 大阪/兵庫/京都/滋賀/奈良/和歌山 |

| 中国 | 広島/岡山/山口/島根/鳥取 |

| 四国 | 高知/香川/徳島/愛媛 |

| 九州 | 福岡/大分/宮崎/熊本/佐賀/長崎/鹿児島 |

| 沖縄 | 沖縄 |

ブラックにならない方法

実際には申込みブラックというブラックは存在しないのですから、気にする必要はありませんが、金融会社各社の【簡単事前審査】というものが普及してきて、ある程度申込み前に仮審査が可能になりましたが、仮審査OKでも実際に申し込んでみたら、融資不可の連絡がきたりします。

それでも申込み件数がカウントされ、次に申し込む消費者金融には悪印象をもたれます。

それがブラックの始まりになるのです。

中小規模のサラ金は大手と違って本当にお金に困っていて収入もある人ならなんとか貸してあげたいと考えます。

だから大手ではブラック扱いでも中小規模のサラ金には相談してみるといいと思います。

最近は、延滞もしていないのに借りれないという悩みをお持ちの方が増えています。

多重申込を避けつつ成功した実例

過去に失敗したケースの教訓

過去に多重申込を繰り返したことで「申し込みブラック」の状態に陥り、新規の借入が一切できなくなった方も少なくありません。

例えば、一週間で3件以上の消費者金融に申込をした方の事例では、どの審査にも落ちる結果となりました。

原因は申込時の信用情報が各金融機関に共有されてしまい、リスクが高い借り手と判断されたためです。

このような失敗からの教訓は、焦らず慎重に借入先を検討し、むやみに多くの消費者金融やカードローンに申し込まないことです。

申込は適切な間隔を空けることが重要であり、一度に複数の審査を受けるリスクを理解する必要があります。

1つの借入先に絞った成功事例

一方で、申込先を1社に限定し、冷静に準備を整えたことで成功したという事例があります。

「ブラックでも借りられる消費者金融」を調べ、比較的審査が甘いとされる中小の消費者金融へ申し込みを行いました。

その際、借入金額を無理のない範囲に抑え、返済計画を慎重に立てたことがポイントでした。

結果として、1社の審査に通り、即日でキャッシングが可能となりました。

この成功例から学べるのは、必要以上に複数社に申し込まず、自身の状況に合った消費者金融を選ぶことの重要性です。

信用情報の改善に取り組んだ結果

信用情報を改善するために計画的な努力を続けた方の事例を紹介します。

その方は過去に滞納がありブラック状態でしたが、その後、家計の見直しと収入の安定化に努め、信頼を回復しました。

使いすぎていたクレジットカードを解約し、現金中心の生活に切り替えたことが信用情報の改善に寄与しました。

その結果、信用情報の履歴が正常化し、最長6ヶ月の情報保持期間終了後に再び借入が可能となりました。

この事例は、信用情報の管理がいかに重要であるかを示しています。

金融機関担当者の視点でみたポイント

金融機関担当者が語る審査の際に重視するポイントでは、収入の安定性や返済能力が最も重要視されます。

担当者にとって確認すべき点は、過去の滞納履歴や申込頻度など、信用情報の状態です。

また、借入希望額が過剰でないかどうかも判断材料となります。

例えば、消費者金融の審査に通らない場合、大手よりも中小の金融機関や独自基準で審査を行う機関を利用することで通過の可能性は高まることがあります。

適切な対応で「落ちる」リスクを避け、「通る」審査対策に役立つといえるでしょう。

まとめ

信用情報機関に登録された勤務先、住所、電話番号が、申込時に記載された内容と異なる場合には申込みブラックになります。

- 信用情報機関への登録内容との食い違いはないか

- 今月の返済分が足りないので焦っている

- どこからも借りていない(無借金)

- 運転免許証の末尾の数字が2以上(例: 第309156789012号 )

- 申込み過ぎたというより延滞していないか

上記を再度チェックして借入申込みに挑みましょう。