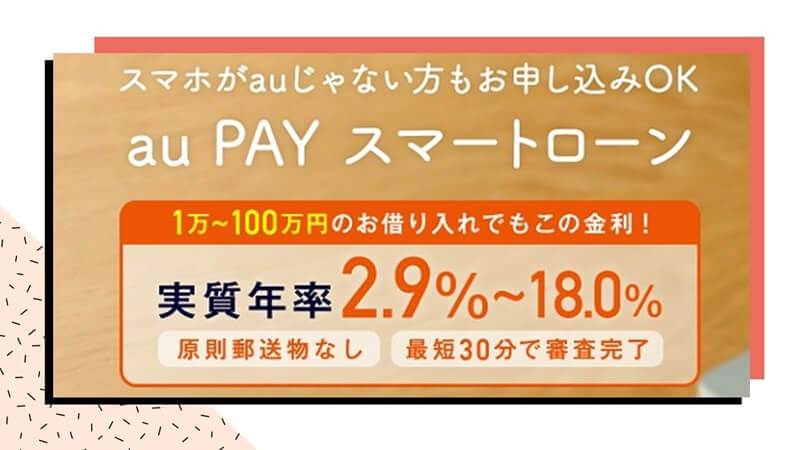

au Payスマートローンは、au IDさえあればすぐに申し込みができるローンで、最短30分で審査結果の回答が可能で即日での融資に対応しています。

またその名の通り、au Payにチャージして借り入れをすることもできるので、au Payを利用している方にとっては特に便利に使えるローンです。

ここでは、そんなau Payスマートローンについて解説していきます。

- 審査時間は最短30分で、最短即日融資が可能

- 利用限度額は100万円まで

- 年齢条件は満20歳以上、70歳以下

- 総量規制の対象になる

- 条件が整えばブラックでも借りれる可能性がある

- 在籍確認はプライバシーに配慮され行われる

- 利用限度額の増額は、入会6カ月以上経過後で審査は遅め

au payスマートローンの特徴

| 融資会社 | auフィナンシャルサービス株式会社 登録番号:関東財務局長(3)第01503 号 加盟団体:日本貸金業協会会員 第005845号 |

|---|---|

| 限度額 | 1万円~100万円 |

| 融資利率 | 2.9~18.0%(年率) |

| 遅延損害金 | 20.0% |

| 担保・保証人 | 必要なし |

| 保証会社 | なし |

| 資金用途 | 自由 事業性資金は不可 |

| 申込条件 | 本人名義のau IDを持っている(法人契約でご利用のau IDではお申込みいただけません) 満20歳以上、70歳以下である 本人に定期収入がある 携帯電話番号を持っている 現住所が国内にある |

au Payスマートローン利用条件

au Payスマートローンを利用するためには、次の条件を満たす必要があります。

- 本人名義のau IDを持っている(法人契約でご利用のau IDではお申込みいただけません)

- 満20歳以上、70歳以下である

- 本人に定期収入がある

- 携帯電話番号を持っている

- 現住所が国内にある

収入がある方であれば、パートやアルバイト、自営業などの方であっても利用できます。学生の方であっても、アルバイトなどで収入があれば申し込み可能です。

ただし年金受給者の方の場合は、年金以外の安定収入が必要です。また本人に収入が無い専業主婦の方の場合、申し込みはできません。

また、au Payスマートローンを申し込む際にはau IDが必要になります。au IDを持っていない場合は、事前に取得しておく必要があります。

au payスマートローン利用限度額

au payスマートローンの限度額は1万円~100万円です。限度額は最大100万円までなので、使い過ぎる心配が少なくなっています。

au payスマートローン借入利率

au Payスマートローンの貸付利率は2.9%~18.0%(実質年率)です。利用限度額が100万円の場合は、2.9%~15.0%になります。

実際に適用される利率は、審査後に提示されます。

実際に支払う利息は「利用残高(元金)×借入利率(実質年率)÷365×日数」で計算します。例えば、4万円を30日間借りて一括返済した場合の利息は、4万円×0.15÷365×30≒493円になります。

担保・保証人

au Payスマートローンでは、利用者側で担保や保証人等を用意する必要はありません。

資金用途

au Payスマートローンで借りたお金の使途は自由です。生活費はもちろん、娯楽費、医療費、急な出費など、何に使用してもOKです。

ただし、事業性資金に使用することはできないので注意してください。

au Payスマートローンは総量規制の対象になる

総量規制とは、簡単に言うと「貸金業者からの借入は年収の1/3まで」という、貸金業法における決まりのことです。

au PAYスマートローンは総量規制の対象になるため、年収の1/3を超えて借り入れることはできません。

既に総量規制の対象になる他社借入がある場合は、他社借入とau Payスマートローンの借入の合計を、年収の1/3までに抑える必要があります。

総量規制を超えた限度額を希望すると、確実に審査落ちまたは限度額を減らされることになるため、注意が必要です。

au Payスマートローン申し込み方法

au IDに登録されているお客さま情報が自動で反映されるため、入力項目が少なく簡単に申し込みできます。

インターネットで借り入れ・返済の際に利用する金融機関口座を登録します。金融機関の登録が出来た場合は、本人確認書類を提出する必要はありません。

利用限度額が50万円以上になる場合や、他の貸金業者からのお借り入れ残高と利用限度額の合計が100万円を超える場合、収入証明書の提出を求められる場合があります。

金融機関をインターネットで登録できない場合は、本人確認書類のアップロードが必要になります。

メールに記載されているURLから、審査結果の確認ページにアクセスできます。

Webサイト上で契約内容を確認します。契約締結後すぐに借り入れが可能です。

au Payスマートローンの審査時間は最短30分

au Payスマートローンの審査時間は最短30分で、申込や審査がスムーズに進めば、最短即日での借り入れも可能です。

ただし審査状況によっては、結果が出るのが翌日以降になる場合があります。

また、申込時に金融機関の口座を登録しなかった場合は、ハガキの郵送が必要になるため、契約まで5日程度は要することになります。

そのため早く借入をしたい場合は、必ずインターネットでの口座登録をする必要があります。

au payスマートローンの在籍確認

au Payスマートローンでは、審査の過程で申し込み内容の確認や在籍確認のため、勤務先や登録した携帯番号宛てに連絡が入る場合があります。

在籍確認とは、申し込み者が本当にその会社に勤めていることを確認するために、勤務先へ連絡をすることをいいます。

在籍確認はプライバシーに配慮するため、必ず担当者の個人名で行われ、ローンの申し込みをしていることを明かされることはありません。

また、申込内容の確認などのために、申込者本人の携帯電話宛てに連絡がくることもあります。この場合は、「0120-988-135」と表示されるフリーダイヤル番号から連絡が来ます。

au payスマートローンの借入方法

au Payスマートローンの借入方法は、次の3通りがあります。

- au Pay残高にチャージ

- セブン銀行ATM

- 銀行口座への振り込み

au Pay残高にチャージ

au Pay残高にチャージしたい場合は、会員サイトにログイン後、お借り入れメニュー内の「au PAY 残高にチャージ」から手続きができます。

チャージした残高は、au PAYプリペイドカードやau PAYでの支払いに利用できます。au Pay残高で支払えば200円あたり1ptのPontaポイントが貯まるので、現金で支払うよりお得です。

セブン銀行ATM

セブン銀行のATMで借り入れをするためには、au Payスマートローンアプリをインストールする必要があります。

ATMから借り入れる場合の簡単な流れは下記の通りです。

- アプリを起動し「セブン銀行スマホATMでお借り入れ」をタップ

- 暗証番号認証とSMS認証を済ませ、借り入れ金額を入力

- セブン銀行ATMのトップ画面から「引出し・預入れ クレジット取引など」を選択

- 「スマートフォン」を選択

- ATM画面に表示されるQRコードをau Payスマートローンアプリで読み取る

- アプリに表示される企業番号をATMへ入力

- アプリに表示されるワンタイム暗証番号をATM

- ATMから出金

なお、セブン銀行ATMを利用した場合は取引金額1万円以下の場合は110円(税込)、1万円を超える場合は220円(税込)のATM手数料が別途発生します。

銀行口座への振り込み

登録した銀行口座への振込融資を希望する場合は、会員さま専用サイトのお借り入れメニュー内にある「ご登録口座へのお振込み」から手続きできます。

下記のメンテナンス時間を除く時間帯であれば、いつでも振込融資の手続きができます。

- 毎日深夜2:00~4:00

- 毎週日曜日19:00~翌月曜日8:00

- 年始1月1日~3日、ゴールデンウィーク5月3日~5日

- 利用している金融機関が営業時間外である

au Payスマートローン返済方法

au Payスマートローンの返済方法は、「登録口座からの引き落とし」「セブン銀行スマホATM」「指定口座への振り込み」の3通りがあります。

返済日は毎月26日で、26日が金融機関休業日の場合は翌営業日が返済日になります。

- 登録口座からの引き落とし

-

登録した口座から自動で引き落としされます。返済日前日までに登録口座へ入金をしておくだけで、後は自動で支払いが行われるため便利です。

引き落としに利用する口座は、新規申込時または契約後に会員専用サイトにて登録できます。

- セブン銀行スマホATM

-

街にあるセブン銀行のATMで返済することもできます。ATMでの返済の手順は次の通りです。

- au Payスマートローンアプリを起動し、ホーム画面の「セブン銀行スマホATMでご返済」を選択(QRコード読み取り画面が表示されます)

- セブン銀行ATMの画面の「引出し・預入れ クレジット取引など」を選択

- 「スマートフォン」を選択

- ATM画面に表示されるQRコードをアプリで読み取る

- アプリに表示される企業番号をATMへ入力

- ATMへ入金

なお、ATMで約定返済分を支払う場合は、毎月の返済日(26日)の20日前から、当月分の返済ができます。

- 指定口座への振り込み

-

振込で返済をしたい場合は、会員専用サイトの「ご返済」メニュー内にある「指定口座へのお振込み」から手続きできます。

その後、各種金融機関より、ご返済専用口座へ振込み手続きをすれば、支払が完了します。この際、振込手数料が別途発生する場合があります。

返済方式と返済金額

au Payスマートローンの返済方式は、最終借入時の利用残高に応じて返済金額が変動する「元利均等定額の借入時残高スライドリボルビング方式」です。具体的な返済額は次表の通りです。

| 最終借入時の利用残高 | 毎月の返済額 |

|---|---|

| 100,000円以下 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001円~400,000円 | 11,000円 |

| 400,001円~500,000円 | 13,000円 |

| 500,001円~600,000円 | 16,000円 |

| 600,001円~700,000円 | 18,000円 |

| 700,001円~800,000円 | 21,000円 |

| 800,001円~900,000円 | 23,000円 |

| 900,001円~1,000,000円 | 24,000円 |

任意返済も可能

資金状況に余裕がある場合は、毎月の約定返済に追加して返済を行うことが可能です(任意返済)。

任意返済をする場合の支払い方法は、「セブン銀行スマホATM」「指定口座への振り込み」のいずれかとなります。

au payスマートローン審査に通らないのはなぜ?審査落ち対策はある?

au Payスマートローンでは、入会時に所定の審査があります。審査に通過しなかった場合は、au Payスマートローンでの借り入れはできません。

au Payスマートローンは保証会社を利用しないため、保証会社の審査がなく、au側が行う審査に通過するだけでスマートローンの利用を開始できます。

審査の難易度は、他の消費者金融系のカードローンなどと同程度と思われ、特別に難しいわけではありません。

ただし、誰でも通るというわけではなく、au側が定める最低限の条件を満たしている必要があります。

審査の際に確認されるポイントは多岐にわたり、主なものを挙げると「信用情報」「収入や属性」などがあります。

- 申し込み者の信用情報

-

信用情報とは、各個人のローンやクレジットカードの利用歴等が記録されている情報のことです。

信用情報を見ることで、他社からの借入状況や、延滞や金融事故がないかなどを確認しています。

- 申し込み者の収入や属性

-

ローンの返済ができるだけの安定した収入が見込めるかどうかも、審査の上で重要になります。

申込者の勤務形態、勤続年数、勤務先の規模などもチェックして、信用度を総合的に判断されます。

au Payスマートローンの審査に落ちる理由

審査基準そのものが公開しているわけではなく、仮に審査に落ちてしまっても、その理由を知ることはできません。

そんな中で審査に落ちる原因として考えられるのは、次のようなものがあります。

- 信用情報に問題がある

- 他社からの借入額や借入件数が多い

- 収入が安定していない

- 多重申し込みをしている

- 申し込み内容に問題がある

信用情報に問題がある

各個人の借入状況などは全て、信用情報を確認すると分かる状態になっています。

信用情報に問題があるような場合は、それが原因で審査に落ちることがあります。

特に現在進行形で延滞をしているような場合は、審査通過は難しいと思われますので、完済してから申し込みましょう。

他社からの借入額や借入件数が多い

既に他社からの借入額や借入件数が多いと、延滞リスクを懸念されやすくなり、場合によっては審査落ちの原因になります。

また、au Payスマートローンは総量規制の対象になるので、既に総量規制のギリギリまで借りているような場合は、審査落ちのリスクが高くなります。

可能であれば、借入件数や借入額を減らしてから審査に申し込むと良いでしょう。

収入が安定していない

申込条件にもあるように、au payスマートローンを利用するためには、何らかの安定収入が必要です。

基本的に正社員で働いている、勤続年数が長いなど、安定した収入が見込める方ほど審査に通過しやすくなります。

多重申し込みをしている

信用情報にはローンの申し込み歴が半年間残ります。

短期間に多数のローンを申し込むと、それが原因で審査落ちになる場合があります(申し込みブラック)ので注意が必要です。

同種のローンを再申し込みする場合は、半年以上期間を開けて、信用情報の申込歴が消えてから再申し込みをするようにしてください。

申し込み内容に問題がある

申し込み内容に不正や虚偽申告等が認められる場合や、在籍確認がとれないような場合は審査落ちになります。

審査に通過したいからと勤務先や他社借入等を偽っても、審査の過程でバレてしまうことが多く、かえって信用を損ない審査落ちの原因になってしまいます。

申込をする際には虚偽申告は避け、出来る限り正確な内容を記入して提出するようにしてください。

au Payスマートローンはブラックでも審査に通るか?

au Payスマートローンは、審査の際に信用情報を照会するので、信用情報に事故歴が登録されているブラックの場合は、基本的に審査通過は難しいと考えられます。

ただし、ブラックでも審査に通過したという口コミもいくつかありましたので、過去に債務整理等をした場合でも、現在の状況に特段問題が無く、遅延なく返済できていれば、審査に通過する可能性もあります。

aupayスマートローンについて 異動5件のブラックですが(現在も返済中) スマートローン20万可決したのですがなぜでしょうか。謎審査でビックリです

Yahoo知恵袋

au payスマートローンはKDDIグループなので、auやUQモバイルで携帯電話料金の支払いが良好であると、ブラックでも審査に通ることがあります。

そのため、現在問題なく返済ができる状況であれば、ブラックの方であっても、申し込んでみる価値はあるかもしれません。

au payスマートローン利用限度額の増額方法

au Payスマートローンの利用限度額が足りない場合は、増額を申し込むことができます。

限度額を増額するためには、スマートローンに入会をしてから、6カ月以上が経過している必要があります。

限度額増額の申込は、下記のリンクから行えます。なお、申し込みには「お客さま番号」「生年月日」「電話番号」の入力が必要になりますので、予め確認しておいてください。

限度額増額には審査が必要

増額をするためには、所定の増額審査に通過する必要があります。審査に通過しなかった場合は、基本的に現在の利用額のまま利用することになります。

返済に遅延があるなど、au側の基準を満たさない場合は、増額を申し込むことができません。

増額審査では、入会時の審査と同じように信用情報や収入等の面を確認し、増額をしても問題がないかを確認されます。

au Payスマートローンの利用実績も審査に影響します。遅延なく返済実績を積んでいけば、増額審査にプラスになるでしょう。

増額審査の結果は、原則として申し込みした翌営業日~1週間以内にメールで連絡があります。ただし、毎月26日の返済日から返済日を含む4営業日後までの期間は審査ができないため、その期間は審査結果の連絡もありません。

au Payスマートローンを利用するメリット

- au Pay残高に直接チャージできる

- 審査がスムーズに進めば即日融資が可能

- 周囲にバレずに借入ができる

au Pay残高に直接チャージできる

au Payスマートローンは、au Payの残高に直接チャージでき、そのまま支払いに使えます。

au Payを利用する機会がある方にとっては便利なローンサービスです。

審査がスムーズに進めば即日融資が可能

au Payスマートローンは最短30分で審査が終わり、契約締結後すぐに借り入れできます。そのため、申し込み手続きや審査がスムーズに進めば、即日でお金を借りることも可能です。

ただし、審査の進行度によっては、結果の回答まで時間を要する場合があります。また、

周囲にバレずに借入ができる

au Payスマートローンはカードレスであり、書面の交付等は原則として会員サイトを通じて行われるため、郵便物等が自宅に送られてくることもありません。

そのため、周囲の方に内緒で借入をしたい場合にもおすすめです。

例外として、申込時にオンラインで口座登録をしなかった場合は郵便物が来ます。

また、延滞等をすると督促状等の郵便物が来る場合があるため、延滞をしないよう注意してください。

au Payスマートローンを利用するデメリットや注意点

- 銀行カードローンなどと比較して金利が高め

- 利用できるATMがセブン銀行のATMのみ

- 利用限度額は最大でも100万円まで

- 無利息期間がない

銀行カードローンなどと比較して金利が高め

au Payスマートローンの上限金利は18%で、他の消費者金融と同程度です。

銀行系のカードローンなどだと、14~15%程度の金利で借りられるケースが多いため、銀行系のカードローン審査に通過できるなら、そちらを利用した方が金利を抑えられます。

利用できるATMがセブン銀行のATMのみ

au Payスマートローンにおいて、借り入れや返済の際に利用できるATMはセブン銀行のATMのみです。

au Payスマートローンの借入・返済方法は他にもあるので、ATMを利用する機会が少ない場合は問題ありません。いっぽう、ATMで現金を頻繁に借り入れたいような場合だと、対応ATMが多い他社カードローンの方が便利に利用できます。

利用限度額は最大でも100万円まで

au Payスマートローンの限度額は最大100万円までとなっていて、他社ローンと比較すると限度額の上限は低めです。

実際は総量規制の問題もあるので、100万円もあれば十分な場合が多いと思いますが、将来的に多額の借入を検討している場合は注意が必要です。

無利息期間がない

au Payスマートローンには契約後の無利息期間がありません。

他社のカードローンでは「契約後〇日間は無利息」といった特典がある場合もありますが、au Payスマートローンではそういった特典はありません。

一時的にお金が必要で、それ以降はローンを利用する予定がないような場合は、無利息期間のあるローンを利用して期間内に返済をすることで、利息を節約できます。