京都銀行のマイカーローンは、自動車購入や関連費用に利用できる便利なローン商品です。

審査基準は、申込者の信用情報や収入状況などを総合的に判断するため、一定の基準を満たす必要があります。

また、保証会社として三菱UFJニコス株式会社が関与しており、保証人や担保が原則不要で手続きが進められる点が特徴です。

さらに、WEBでの申し込みが可能で、来店不要で手続きが完結する利便性も魅力です。

京都銀行基本情報

- 基本的な情報は 金融庁登録金融機関登録一覧 から取得しています。

- 銀行コードは 全国銀行協会の会員一覧 から取得しています。

- 法人番号は 国税庁法人番号公表サイト から取得しています。

| 金融機関 | 京都銀行 |

|---|---|

| 愛称 | 京銀 |

| 金融機関コード | 0158 |

| 登録番号 | 近畿財務局長(登金)第10号 |

| 法人番号 | 9130001000028 |

| 本店所在地 | 京都市下京区烏丸通松原上る薬師前町700番地 |

| 代表電話番号 | 075-361-2211 |

| 代表者 | 安井幹也 |

| 公式サイト | https://www.kyotobank.co.jp/ |

京都銀行の理念

「地域社会の繁栄に奉仕する」

~地域の成長を牽引しともに未来を創造する~

豊かな地域社会の創造と地元産業の発展に貢献することを当行の基本的な使命とし、地元京都における最大のリテールバンクとして、地域社会の皆さまに真にお役に立てるよう全力を尽くします。

京都銀行マイカーローンの審査は厳しい?

審査の主なポイント

京都銀行マイカーローンの審査基準には、主に安定した収入と返済能力が重視されます。

たとえば、前年度の年収が200万円以上であることが推奨されており、これに基づいて審査が行われます。

また、借入額に対する返済率は年収の25%〜35%程度が目安とされています。

これは、収入に対して無理のない返済が可能であることを確かめるためです。

さらに、職業や勤続年数も審査において重要な要素です。

一般的に、1年以上の勤続年数があると安定性が評価される傾向があります。これらの条件を満たしている場合、審査に通る可能性は高まります。

ただし、過去の信用情報や他社の借り入れ状況が審査に影響を与えることもありますので注意が必要です。

仮審査と本審査の違い

京都銀行マイカーローンには仮審査と本審査の2段階があります。

仮審査は、購入予定の車が決まっていない場合でも申し込むことができ、初期段階での審査結果を確認可能な手続きです。

仮審査は、申請者の基本的な条件が満たされているかどうかの確認が主な目的となります。

おおむね3〜7営業日で結果が通知されるため、購入を検討中の段階で事前に審査の通過可能性を知ることができます。

一方、本審査は、車両購入の詳細が確定した後に進める手続きです。

本審査では、仮審査よりさらに詳細な情報が確認され、実際に貸し付けを行うかどうかの判断がされます。

仮審査に通ったからといって必ずしも本審査も通るとは限らないため、油断せずに準備することが重要です。

他社ローンとの比較で見える厳しさ

京都銀行マイカーローンの審査基準は、他社のマイカーローンと比較すると、決して甘いものではありません。

とくに、年収や返済率、勤続年数といった基本的な条件は他社ローンでも類似していますが、京都銀行では信用情報に対する評価が比較的厳しいといった声もあります。

たとえば、他社ローンでは短期的な支払い遅延が問題視されない場合でも、京都銀行では信用情報に基づいて慎重な判断がなされる場合があります。

そのため、過去の信用情報に不安がある方は、事前に自身の情報を確認しておくことが大切です。

とはいえ、金利や返済計画の柔軟性など、他行にはないメリットも多いため、しっかりと理解し比較検討することが重要です。

京都銀行マイカーローンの審査に通るためのポイント

収入証明や安定した職歴の重要性

京都銀行マイカーローンの審査基準には、安定した収入が大きなポイントとして含まれています。

特に、前年の年収が200万円以上であることが推奨されており、これに満たない場合は審査が厳しいとされる可能性があります。

また、職歴についても重要視されるポイントの一つです。

勤続年数が1年以上であるほど、収入の安定性を証明できるため、審査通過率が上がると考えられます。

申込みの際には、源泉徴収票や給与明細など、収入証明の提出が必要となる場合があるため、事前に確認・準備をしておくことが大切です。

既存の借り入れ状況を見直す

京都銀行マイカーローンの審査では、既存の借り入れ状況が与える影響も大きいと言われています。

他社でのローンやクレジットカードでの債務が多いと、「返済能力」に対する懸念から審査に通らない場合があります。

総借入額が年収の35%近い場合は特に注意が必要です。

そのため、京都銀行のマイカーローンを申し込む前に、現在の借り入れを可能な限り減らす、もしくは完済できるものを整理するなどの対応を行うのが望ましいでしょう。

これにより審査を通過しやすくなる可能性があります。

過去の信用情報が審査に与える影響

京都銀行のマイカーローンでも、過去の信用情報は厳しくチェックされるポイントの一つです。

特に、支払い延滞や債務整理の履歴がある場合、審査に落ちる可能性が高まることが考えられます。

信用情報機関に登録された情報は一定期間保持されるため、そうした過去の履歴が残っていないかを事前に確認しておくことが重要です。

信用情報に問題がない場合でも、クレジットカードの使用状況やローンの返済履歴が審査に反映されることがあります。

そのため、日々の支払いを滞りなく行うことが審査通過の鍵となるでしょう。

京都銀行マイカーローンの保証会社はどこ?

京都銀行マイカーローンでは、三菱UFJニコス株式会社が、保証会社として指定されています。

京都銀行のマイカーローンは、保証会社の保証を得ることが必須であるため、融資を受けるためには、保証会社であるニコスの審査に通過する必要があります。

ニコスの審査に通過できなかった場合は、京都銀行でマイカーローンを借りることはできません。この場合、審査基準は各保証会社によって異なるため、他の保証会社が保証をするマイカーローンを検討すると良いです。

保証会社の主な役割は、ローンの借主が返済できなくなった場合に、借主にかわって返済(代弁返済)を行うことです。よって、実質的に保証会社は保証人の役割をしています。

なお、代弁返済が行われた場合、それ以降は保証会社の側へ返済をする必要があり、一括返済を求められるケースも多いです。

また、この場合は信用情報にその記録が残るため、いわゆる「ブラック」に該当する状態になり、新たなローンやクレジットカード等の契約が難しくなるため注意が必要です。

| 社名 | 三菱UFJニコス株式会社 |

|---|---|

| 所在地 | 〒101-8960 東京都千代田区外神田4-14-1 秋葉原UDX |

| 連絡先 | TEL 03-5489-6165 |

| 資本金 | 1,093億1,200万円 |

銀行系マイカーローンにおける保証会社の基本的な役割と重要性

銀行系マイカーローンにおいて、保証会社は借り手が返済不能になった際に金融機関のリスクを軽減する役割を果たします。

これにより、借り手は保証人を探す手間を省き、金融機関は返済の保証を得ることができるのです。

保証会社の利用は、特に審査基準を満たすことが難しい若年層や収入が不安定な人にとって、融資を受ける大きな助けとなります。

また、保証会社を通じて融資を受けることで、金融機関はより多くの顧客に対して融資を提供することが可能となり、借り手も迅速に資金を受け取ることができます。

保証会社が評価するポイント

マイカーローンの審査を行う際、保証会社は独自の視点で借入希望者を評価します。

保証会社が特に注視するポイントは、返済能力と信用リスクの管理です。

年収や職業の安定性はもちろんのこと、過去の信用情報も詳細にチェックされます。

延滞歴や未払いの履歴がある場合、保証会社の評価に大きく響くことがあります。

加えて、銀行系ローンのような厳しい審査では、保証会社が関与することで、審査通過の可能性が広がることがあります。

ただし、保証会社を利用する際には保証料が発生するため、その費用とのバランスを考慮する必要があります。

保証会社の選択に関しては、どの程度の保証料を許容できるかを含め、自分にとって最適な選択をすることが大切です。

京都銀行マイカーローンの特徴

| 借入利率 | 変動金利:年2.825% 固定金利:年3.050%~3.300% 借入金額100万円超の場合は-0.6%の金利優遇が適用 |

|---|---|

| 資金使途 | 自家用自動車(二輪車)購入資金 車検費用、車両定期点検費用、自動車(二輪車)修理費用、自動車(二輪車)部品・用品の購入・取付費用、電気自動車向け家庭用充電設備等の購入・設置費用 自動車教習所費用 残価設定型ローンの最終回支払時における買取資金 他金融機関のマイカーローンの借換資金 |

| 借入可能額 | 10万円以上1,000万円以内(1万円単位) |

| 借入期間 | 6か月以上10年以内(6か月単位) |

| 保証人 | 原則不要 |

| 保証会社 | 三菱UFJニコス株式会社 |

| 返済方法 | 元利均等返済 借入総額の50%までボーナス返済を併用可 |

| 返済日 | 毎月2日、7日、12日、17日、22日、27日のいずれか |

| 繰上返済 | 可能 手数料は無料です |

| 利用できる方 | 申込時の年齢が満20歳以上で、最終返済時の年齢が満71歳未満の方 日本国内にお住まいの方 三菱UFJニコス株式会社の保証を受けられる方 京都銀行の普通預金口座を持っていない場合、京都府・大阪府・滋賀県・兵庫県・奈良県にお住まいの方に限ります |

| 指定紛争解決機関 | 一般社団法人全国銀行協会 連絡先:全国銀行協会相談室 電話番号:0570-017109 または 03-5252-3772 |

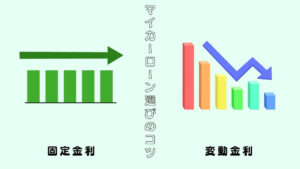

京都銀行マイカーローンの金利

京都銀行マイカーローンでは、変動金利・固定金利を選択できます。

それぞれの融資年率は下記の通りで、固定金利の場合は、借入期間に応じて金利が変わります。

| 金利タイプ | 期間 | 利率 |

|---|---|---|

| 変動 | − | 2.825% |

| 固定 | 3年以内 | 3.050% |

| 固定 | 3年超5年以内 | 3.150% |

| 固定 | 5年超10年以内 | 3.300% |

変動金利の場合は、将来の金利変動により適用金利が変わる場合がありますが、最初に適用される金利は安くなります。

いっぽう、固定金利の場合は、借入期間中に金利が変わらないというメリットがあります。

京都銀行マイカーローンでは、借入金額が100万円以上の場合は、-0.6%分の金利優遇が適用されます。よって、変動金利であれば、100万円を超える借入をした場合、年2.225%と割安な金利で借りることができます。

京都銀行のマイカーローンはさまざまな使途に利用できる

京都銀行のマイカーローンは、新車・中古車を含む自家用車の購入はもちろん、バイクの購入・車検費用や修理費用・免許取得費用など、さまざまな使途に利用できます。

また、他社マイカーローンやディーラーローンの借換資金に利用することもできます。

京都銀行のマイカーローンは手数料無料で繰上返済ができる

京都銀行のマイカーローンは、希望する場合は何度でも繰上返済をすることができ、繰上返済手数料もかかりません。

繰上返済をする際に手数料がかかるマイカーローンも多いですが、京都銀行のマイカーローンであれば、無料で何度でも繰上返済ができるため安心です。

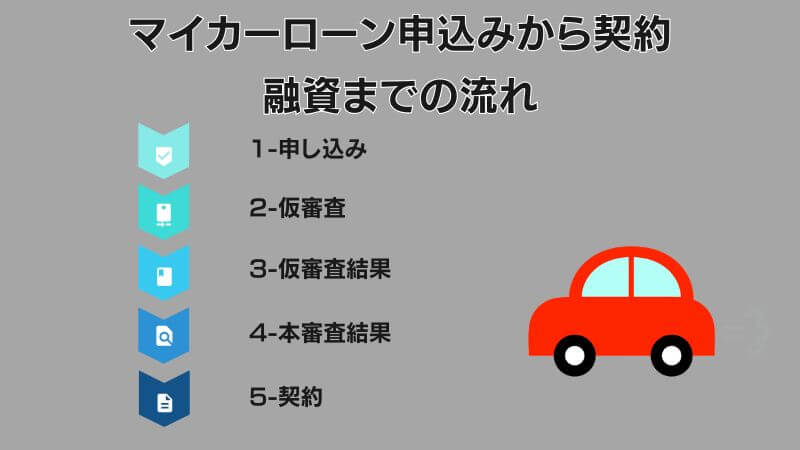

京都銀行マイカーローンの申込方法

京都銀行のマイカーローンは、Webからいつでも申込が可能で、来店しなくても手続きができるため、店舗へ出向くことが難しい方でも利用しやすくなっています。

Webから申し込む場合の流れは次の通りです。

京都銀行の公式サイトから申込ページにアクセスし、必要事項を記入して申込をします。

申込受付後には、登録したメールアドレスあてに「お申込み完了のお知らせ」メールが送信されてきます。また、本人様確認・申込の意思確認を行うため、京都銀行の担当者から電話がかかってくる場合があります。

申込受付後、融資が可能かどうかを判断するため、申込内容をもとに仮審査が実施されます。

審査結果は、専用の「マイページ」で確認できます。

仮審査が終わると、メールで仮審査完了の連絡があります。メールに記載されているリンクから、マイページにログインして審査結果を確認します。

マイページから、必要書類のアップロードと、正式審査の申込情報の入力を行います。手続きが完了すると、正式審査に移行します。

正式審査が完了すると、メールで連絡があります。

なお、仮審査に通過していれば、基本的には正式審査にも通過できるケースがほとんどです。ただし、仮審査での申込内容と正式審査の申込内容に相違がある場合は、再度審査が必要になる場合があります。場合によっては、審査落ちになってしまうこともあるため注意してください。

正式審査に通過すれば、マイページより契約の手続きを行います。融資が完了したら、「ご契約成立のお知らせ」メールが送信されてきます。

融資金は、いったん普通預金口座に入金した後、販売店等の購入先へ振り込まれます。この際に生じる振込手数料は、別途負担する必要があります。

京都銀行のマイカーローン必要書類

京都銀行のマイカーローンを申し込む際に必要となる書類は次の通りです。これらの必要書類は、先述した通り仮審査通過後の正式審査申込の際に提出(アップロード)をします。

| 書類の種類 | 利用できる書類 |

|---|---|

| 本人確認書類 | 運転免許証(両面) 運転経歴証明書(平成24年4月1日以降発行分) マイナンバーカード(表面) 健康保険証(両面) 外国人の方の場合は、在留資格が記載された「住民票の写し(発行後3か月以内のもの)」等 |

| 収入証明書 | 給与所得者の方:最新年度の源泉徴収票または公的収入証明書の原本 個人事業主の方:税務署印のある確定申告書の直近3期分 |

| 資金使途確認書類 | 見積書・注文書・請求書等 他行金融機関の借換資金の場合、車検証・返済予定表等 納付済資金の場合、領収書等の払込の事実が確認できるもの |

京都銀行マイカーローンはどんな人におすすめか

堅実に返済計画を立てたい人

京都銀行マイカーローンは、堅実にマイカー購入資金の返済計画を立てたい方におすすめです。

ローンには固定金利と変動金利の選択肢があり、ご自身のライフスタイルや家計状況に合わせて返済プランをカスタマイズできます。

また、借入金額や返済回数の調整が可能なため、無理なく返済できる点が特徴です。

さらに、繰上返済時の手数料が無料であるため、余裕ができた際には早めに返済することも可能です。

このような仕組みがあることで、計画的にローンを管理しやすい環境が整っています。

ディーラーローンとの迷いがある人

マイカーを購入する際、ディーラーローンと銀行ローンのどちらを選ぶか迷う方は少なくありません。

京都銀行マイカーローンは、ディーラーローンと比較しても金利が低く抑えられるケースが多いため、総返済額を大幅に軽減できる可能性があります。

また、購入予定の車が未定の場合でも仮審査が可能な点が利点で、購入計画が固まる前から準備を進められます。

他方で、審査基準についてはディーラーローンより厳しい場合がありますが、通過すれば長期的にはより多くのメリットを享受できるでしょう。

安定した収入がある人の選択肢

京都銀行マイカーローンは、安定した収入があり、一定の条件を満たせば審査を通過しやすい商品と言えます。

例えば、前年の年収が200万円以上であり、かつ勤続年数が1年以上であることが推奨されるため、収入面で安定している方は審査基準に適合する可能性が高まります。

また、保証人や担保が不要なのも大きなメリットの一つです。

京都銀行マイカーローンの審査基準は甘いとは言えませんが、安定した職歴や収入がある方にとっては、将来のファイナンシャルプランに適応する選択肢として有力です。