自社リースと自社ローンは、車を手に入れるための二つの異なる金融サービスです。

自社リースは、月額料金で車を利用するサービスで、契約期間終了後には車を返却する必要があります。

一方、自社ローンは、車の購入に関する全ての手続きを販売店が行い、ローン完済後には車の所有者になります。

どちらのサービスもそれぞれのメリットとデメリットがあり、自分のニーズに合わせて選ぶことが大切です。

自社リースと自社ローンの基本説明

自社リースとは?

自社リースとは、主に自社で審査を行うカーリースのことを指します。

一般的なカーリースの場合、外部の信用情報機関を通じて審査が行われることが多いですが、自社リースでは基本的にリース会社独自の基準で審査が行われます。

そのため、審査のハードルが比較的低く、年収が低い方や非正規雇用の方でも審査に通過しやすいという特徴があります。

一方で、通常のカーリースでは、ファイナンスリース取引やオペレーティングリース取引など、契約形態に応じた選択肢があることが一般的です。

ファイナンスリース取引の場合、契約期間中の解除ができない一方で、物件の取得価格の全額を支払う仕組みとなっています。

これに対して、自社リースは独自基準の審査方法によって、より柔軟な契約形態を提供することがあるのです。

自社ローンとは?

自社ローンは、主に中古車販売店が独自の基準で行うローン形式の支払い方法です。

一般的な金融機関のローンとは異なり、販売店自らが融資条件を設定するため、より柔軟な審査基準が特徴です。

つまり、信用情報機関を通さないため、通常の審査に通りづらい方でもローンを組める可能性があります。

しかし、自社ローンでは金利はかからないものの、保証料や手数料が上乗せされることが多く、総支払額が高くなる傾向があります。

一方で、契約終了後は車を完全に買い取る形になるため、最終的には自分の所有物となり、長く乗り続けられるメリットがあります。

自社リースと自社ローン審査の通りやすさと金利

カーリースの審査と自社審査

カーリースの場合、審査は信販会社を通して行われ、信用情報が主に基準として用いられます。

年収や雇用形態が重要視されるため、安定した収入がある方に向いていると言えるでしょう。

例えば、年収200万円以上や勤続年数1年以上といった条件が標準的であることが多いです。

これに対して、自社リースでも独自の基準が設けられる場合がありますが、通常、信販会社とは異なり、審査は比較的簡素です。

カーリースは月々の支払いが軽減されるため、計画的に車を利用したい方にとって便利な選択となります。

自社リースの金利特徴

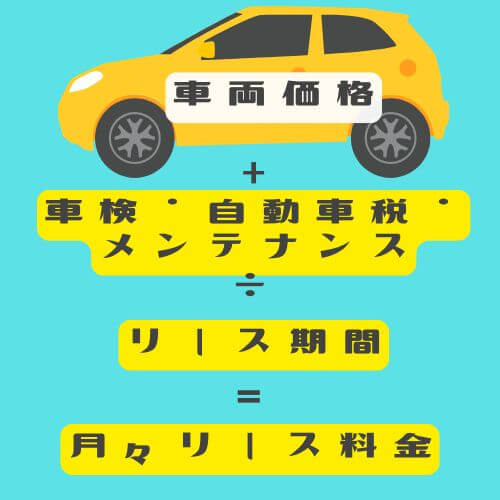

一般的にカーリースでは、車両本体価格から契約満了時の残価を差し引いた金額に基づいて月額料金が設定されます。

カーリースは信販会社を通して審査され、通常のローンよりも金利が抑えられることが多いです。

自社リースの場合、金利は取ることはできないため、手数料が上乗せされています。

ただし、この金額は一定であるため、予算管理がしやすい点が特徴です。

このため、毎月の支払い負担を軽減しつつ、マイカー感覚で車を使用できるのが自社リースの魅力といえます。

自社ローンの審査について

自社ローンは主に中古車販売店で提供され、多くのケースで一般的なカーローンよりも審査基準が緩やかです。

自社ローンは、信用情報機関を通さずに販売店の独自基準で審査が行われるため、過去に金融履歴で不安がある方や転職して間もない方でも通りやすいという特徴があります。

必要なのは、公的身分証明や勤め先の確認だけです。

この柔軟な審査基準により、多くの方が自社ローンを利用して車を手に入れることが可能になっています。

自社ローンの金利特徴

自社ローンの金利は、一般的な自動車ローンと異なり、販売店が独自の基準で設定します。

ただし、金利が付けられるのは、貸金業に登録された販売店だけです。

ほとんどの自社ローンを扱う中古車販売店では金利というものではなく、手数料という形で上乗せされています。

このため、販売価格が高くなりがちな傾向があります。

特に、自己破産や転職したばかりの人でも審査が通りやすいといった利便性を提供している反面、その分手数料が上乗せされることがあるため注意が必要です。

それでも、自社ローンは信用情報機関を利用せず独自の審査基準を持っている点が特徴で、通常のローン審査が難しい場合でも利用できる選択肢となっています。

総支払額を考慮しながら、自社ローンを選ぶことは重要です。

自社リースと自社ローンの月々の支払い負担の違い

自社リースの月々の支払い

自社リースの月々の支払いは、車両本体価格から契約満了時の残価を引いた金額を基にして算出されるため、通常は一定額で安定しています。このため、計画的な支出が可能であり、毎月の支払い負担を軽減することができます。

また、リース料金には維持費が含まれる場合が多く、車の管理が手軽になる点もメリットです。

しかし、契約終了後は車を返却しなければならない場合が多いため、手元に資産として車を残せないことがデメリットになる可能性があります。

自社リースは、車を頻繁に乗り換えたい方や、定額で維持費を含めて支払いたい方に向いています。

自社ローンの月々の支払い

自社ローンの月々の支払いは、主に販売店の独自基準に基づいて決められます。

このため、通常のカーローンとは異なり金利がかかりませんが、その代わりに保証料や手数料が上乗せされることが一般的です。

これにより、総支払額自体が高くなる傾向があります。

また、支払い期間が他のローンに比べて短く設定される場合が多く、その結果、月々の支払金額が増える可能性もあります。

自社ローンは、審査基準が緩和されているため、中古車を購入する際に、過去の金融履歴に不安がある方にとっては特に利用しやすい選択肢といえます。

自社リースと自社ローン契約期間と所有権

自社リース後の対応

自社リースを利用した場合、契約期間終了後には基本的に車をリース会社に返却する必要があります。

ただし、オプションでそのまま購入できる場合もあり、自分のニーズに合わせた対応が可能です。

自社リースは毎月の支払いが一定であり、突然の出費を気にすることなく車を利用できる点が魅力です。

一方で所有権が自分にはないため、継続的に同じ車を持ち続けることはできません。

車を頻繁に乗り換えたい人や、維持費込みの安定した支出を好む人には優れた選択肢ですが、長期間同じ車を所有したい方には不向きな場合もあります。

自社ローン後の所有権

自社ローンを利用した場合、契約期間が終了すると車の所有権は自分に移ります。

これが自社ローンの大きなメリットの一つです。

自社ローンを払い終えた後に、中古車でも新車でも、自分の資産として長期間利用することが可能です。

しかし、その分月々の支払いが一般のカーローンよりも高くなる傾向があります。

メリットとしては、長期的に同じ車を所有したい方や家族車として愛車を持ち続けたい方には向いている選択肢です。

デメリットとしては、毎月の支払い負担が比較的高く、支払い計画をしっかり立てる必要があります。

自社リースと自社ローンのメリットとデメリットの比較

自社リースのメリット・デメリット

自社リースの最大のメリットは、毎月の定額料金により安定した支出が可能な点です。

車両本体価格から契約満了時の残価を差し引いた金額を基に月額が算出されるため、月々の支払いを抑えやすくなっています。

また、メンテナンスコストや保険料も込みのプランが多く、予算計画が立てやすいのも特徴です。

デメリットとしては、車が所有物にならず、契約期間が終了すると返却が必要な点が挙げられます。

オプションで購入可能なケースもありますが、選択によります。

また、走行距離に制限がある場合が多く、予定外の費用が発生することも考慮する必要があります。

カーユーザーにとって、これらの点が不便な場合もあるでしょう。

自社ローンのメリット・デメリット

一方、自社ローンのメリットは、契約期間終了後に車が自分のものになるため長く乗ることができる点です。

中古車販売店などで提供されることが多いため、新車ではなく中古車を購入する場合には自社ローンを利用する選択肢が広がります。

また、信販会社を通さない独自の審査基準が設定されているため、柔軟な審査が期待できます。

デメリットとしては、総支払額が高くなることが一般的であり、保証料や手数料が上乗せされるケースがあります。

また、支払い期間がやや短く設定されていることが多いため、毎月の支払い額が増える可能性があります。

このため、自社ローンを利用する際には自分の予算状況を慎重に考慮する必要があります。

自社リースと自社ローンの違いを理解し、自分に合った選択を心掛けることが大切です。

自社リースと自社ローンどちらが自分に合っているかの判断ポイント

ライフスタイルに合わせた選択

車を選ぶ際には、ライフスタイルにどれほど合致するかが非常に重要です。

自社リースと自社ローンの違いを理解することで、自分にとって最適な選択を見つけやすくなります。

自社リースは、月々の支払いが安定しており、約束された期間だけ車を利用したい方に適しています。

車を頻繁に乗り換えたい場合や、維持費を含む固定費で計画を立てたい方に向いています。

一方、自社ローンは、最終的に自分の車となるため、長期的に所有したい方に向いています。

また、自社の審査が比較的緩やかであるため、通常のローン審査が難しい方にとって有利です。

中古車を購入したい場合にも、自社ローンは有効な選択肢となります。

予算と将来計画の考慮

車の購入やリースを検討する際には、予算と将来計画の考慮が不可欠です。

自社リースは、月々の出費が一定で予測しやすく、維持費が含まれる場合が多いため、計画的に支出することができます。

これは、将来の家計管理をしやすくするメリットです。

しかし、契約終了時に所有権は得られないため、長期間同じ車を使う計画がある人にはデメリットとなり得ます。

一方、自社ローンは、総支払額が大きくなる傾向があるため、初期費用を抑えて購入したい人にとっては支出の管理が難しいかもしれません。

しかし、支払い完了後は車が自分のものとなるため、長期的に見ると資産となるメリットがあります。

ライフスタイルと財政状況を踏まえて、自社リースと自社ローンのどちらが自分の計画に合致するかを慎重に検討しましょう。