広島銀行のマイカーローンの審査については、一般的に金融機関のマイカーローンと同様に慎重な審査が行われる傾向にあります。

審査の結果によっては、保証人が必要となる場合もあるようです。

また、保証会社は「ひろぎんクレジットサービス株式会社」または「株式会社オリエントコーポレーション」となっています。

広島銀行基本情報

- 基本的な情報は 金融庁登録金融機関登録一覧 から取得しています。

- 銀行コードは 全国銀行協会の会員一覧 から取得しています。

- 法人番号は 国税庁法人番号公表サイト から取得しています。

| 金融機関 | 広島銀行 |

|---|---|

| 愛称 | ひろぎん |

| 金融機関コード | 0169 |

| 登録番号 | 中国財務局長(登金)第5号 |

| 法人番号 | 5240001012809 |

| 本店所在地 | 広島市中区紙屋町一丁目3番8号 (郵便番号 730-0031) |

| 代表電話番号 | 082-247-5151 |

| 代表者 | 清宗一男 |

| 公式サイト | https://www.hirogin.co.jp/ |

広島銀行の理念

お客さまに寄り添い、信頼される〈地域総合サービスグループ〉として、地域社会の豊かな未来の創造に貢献します

- 地域社会への貢献

地域社会と共に歩み、その発展に積極的に貢献します - お客さまへの貢献

お客さまの視点に立って考動し、豊かな人生と事業の成長に貢献します - 企業価値の向上

企業価値の持続的な向上に努めます - 「働きがい」の向上

誰もが健康で明るく働きがいのある企業グループをつくります - コンプライアンス

高いレベルのコンプライアンスを実践します

広島銀行マイカーローンの審査は厳しい?

審査における評価項目とは?

広島銀行の審査では、申込者の返済能力や信用状況が主に評価されます。

具体的には、年収や勤続年数、職業、既存の借入状況などが判断基準となります。

また、信用情報機関から過去のローンやカード利用履歴が確認されるため、延滞や未払いの履歴がある場合は審査に不利に働くでしょう。

特に、広島銀行マイカーローンは低金利商品であるため、審査が厳しい部類に入ると考えられます。

そのため、申込者の信用スコアが審査通過の重要な要素となる点は意識しておくべきです。

仮審査と本審査の違い

広島銀行の審査は、仮審査と本審査という2段階に分かれています。

仮審査では、申込者の基本的な属性情報や信用情報が確認され、大まかな借入可能性が判断されます。

この段階では車が決まっていない状態でも申し込むことが可能です。

一方、本審査では、提出された書類の内容や在籍確認を基に、より詳細な審査が行われます。

ここで重要なのは、本審査が完了するまで融資が確定しない点です。

また、本審査の結果通知は通常、封書で行われ、申し込みから1週間程度が標準的な所要時間となります。

審査に落ちやすいケースの特徴

広島銀行の審査において、通過が難しいケースにはいくつかの特徴があります。

まず、過去に延滞や未払いの履歴がある場合、信用情報に悪影響を及ぼし、「審査に通らない」原因となることが多いです。

また、年収に比べて多額の借入を希望する場合や、すでに他の金融機関からの借入が多い場合も審査が厳しくなる傾向があります。

さらに、直近で複数のローンの申し込みを行う「多重申込」もリスク要因となり得ます。

このような特徴を避けるためには、自身の返済能力を正確に把握し、無理のない借入額を設定することが重要です。

広島銀行マイカーローンの保証会社はどこ?

広島銀行マイカーローンの保証会社は、「ひろぎんクレジットサービス株式会社」または「株式会社オリエントコーポレーション」のいずれかとなります。

広島銀行のマイカーローンは保証会社の利用が必須であるため、実際に融資を受けるためには、上記のいずれかの保証会社の審査に通る必要があります。

広島銀行のマイカーローンでは、保証会社の保証を利用するため、担保や保証人を用意する必要は基本的にありません。

なお、保証会社による代弁返済が行われた場合であっても、返済義務がなくなるわけではなく、保証会社から返済を求められます。

またこの場合、信用情報に代弁返済の履歴が記録され、いわゆる「ブラック」に該当する状態になるため注意が必要です。

銀行系マイカーローンにおける保証会社の基本的な役割と重要性

銀行系マイカーローンにおいて、保証会社は万が一借主が返済できなくなった場合に、代弁返済を行う役割があります。

これにより、借り手は保証人を探す手間を省き、金融機関は返済の保証を得ることができるのです。

保証会社の利用は、特に審査基準を満たすことが難しい若年層や収入が不安定な人にとって、融資を受ける大きな助けとなります。

また、保証会社を通じて融資を受けることで、金融機関はより多くの顧客に対して融資を提供することが可能となり、借り手も迅速に資金を受け取ることができます。

保証会社が評価するポイント

マイカーローンの審査を行う際、保証会社は独自の視点で借入希望者を評価します。

保証会社が特に注視するポイントは、返済能力と信用リスクの管理です。

年収や職業の安定性はもちろんのこと、過去の信用情報も詳細にチェックされます。

延滞歴や未払いの履歴がある場合、保証会社の評価に大きく響くことがあります。

加えて、銀行系ローンのような厳しい審査では、保証会社が関与することで、審査通過の可能性が広がることがあります。

ただし、保証会社を利用する際には保証料が発生するため、その費用とのバランスを考慮する必要があります。

保証会社の選択に関しては、どの程度の保証料を許容できるかを含め、自分にとって最適な選択をすることが大切です。

広島銀行マイカーローンの特徴

| 商品名 | ひろぎんマイカーローン |

|---|---|

| 借入利率 | 変動金利:年率1.750%~4.550% 固定金利:年率2.850%~4.950% 保証会社へ支払う保証料は金利に含まれます |

| 資金使途 | 自動車・バイク・エコバイク(自転車も含む)購入資金、修理、車検、運転免許取得費用など車に関する諸費用 自動車・バイク・エコバイク(自転車も含む)関連用品の購入資金 借主の家族のための自動車・バイク・エコバイク(自転車も含む)購入資金、および免許取得費用 他の金融機関(信販会社含む)マイカーローン借り換え資金(買い替え時の下取り車のローン残金を含む) 広島銀行マイカーローンの借り換え資金(広島銀行のマイカーローンのローン残金+新しく購入する自動車、バイク購入資金の場合に限ります) 個人間売買に関する資金や事業性資金は不可 |

| 借入可能額 | 10万円以上1,000万円以下(1万円単位) 住宅ローン・住宅金融支援機構利用先向け「マイカーローン」の上限は500万円以下 |

| 借入期間 | 6ヶ月以上10年以内(6ヶ月単位) 借換えの場合は借換え対象ローンの当初借入日から最長10年 |

| 担保・保証人 | 原則不要 |

| 保証会社 | ひろぎんクレジットサービス株式会社 株式会社オリエントコーポレーション |

| 返済方法 | 元利均等返済 融資金の50%を上限にボーナス時増額返済を併用可能 |

| 繰上返済 | 可能 窓口で手続きをすると手数料5,500円が発生します |

| 条件変更手数料 | 5,500円 |

| 利用できる方 | 次の条件をすべて満たし、保証会社の保証が得られる方(個人) 満18歳以上満65歳以下の方 定例年収のある方(パートやアルバイトの方・年金受給者の方も含む) 広島銀行に返済用口座(総合口座または、普通預金口座)をお持ちの方 |

| 遅延損害金 | 年14% |

| 指定紛争解決機関 | 一般社団法人全国銀行協会 連絡先 全国銀行協会相談室 電話番号 0570-017109 または 03-5252-3772 |

広島銀行マイカーローンは固定金利と変動金利を選択できる

広島銀行マイカーローンでは、変動金利(年率1.750%~4.550%)または固定金利(年率2.850%~4.950%)を選択できます。

金利は下記の金利の中からいずれかが適用されますが、どの金利が適用されるかは、審査によって決まります。

住宅ローンを利用している方や、広島銀行の口座を給与振込に指定している方は、所定の金利優遇が適用されます。

なお、固定金利を希望する場合、申込時にWeb完結申込を利用できません。

| 金利の種類 | 適用条件 | 融資年率 |

|---|---|---|

| 変動金利1 | 広島銀行の住宅ローンを利用している方 住宅金融支援機構(フラット35を含む)は返済実績のある方が対象になります | 1.850% WEBチャネル(Web完結・スマホ完結)で申し込んだ場合-0.1% |

| 変動金利2 | 給与振込を広島銀行で指定している方 給与振込金額が3万円以上で2カ月以上連続して入金がある場合対象になります | 2.050% WEBチャネルで申し込んだ場合-0.1% |

| 変動金利3 | 3.450% WEBチャネルで申し込んだ場合-1.4% | |

| 変動金利4 | 3.85%、4.15%、4.55% | |

| 固定金利1 | 広島銀行の住宅ローンを利用している方 | 2.850% |

| 固定金利2 | 3.850% | |

| 固定金利3 | 4.250% | |

| 固定金利4 | 4.55%、4.95% |

固定金利の場合、SDカードにより4年以上無事故無違反の確認ができ、かつ運転免許証の有効期間が交付年月日から5年間である方は、-0.7%の金利優遇が適用されます。

なお、変動金利・固定金利ともに、審査結果によっては金利優遇が適用されない場合があります。

固定金利型と変動金利型の違い

「ひろぎん」のマイカーローンでは、固定金利型と変動金利型の2種類の金利設定が用意されています。

固定金利型では、一度設定した金利が返済終了まで変わらないため、毎月の支払い額が一定になり、計画的な資金管理がしやすい特徴があります。

金利は年間2.850%から4.950%となっています。

一方、変動金利型は、市場の金利に応じて利率が変動します。こちらの年間金利は1.750%から4.550%で、金利が低い期間を長期的に利用できれば、全体のコストを抑えることができる可能性もありますが、金利上昇リスクも考慮する必要があります。

購入する車の価格や自身の返済期間、リスク受容度によって適した金利タイプを選択することが大切です。

広島銀行マイカーローンはパートやアルバイトなどでも利用可能

広島銀行のマイカーローンを利用するためには、次の条件を満たす必要があります。

- 満18歳以上満65歳以下の方

- 定例年収のある方(パート、アルバイトの方、年金受給者の方も含みます)

- 広島銀行に返済用口座(総合口座または普通預金口座)を持っている方

- 保証会社の保証を受けられる方

広島銀行のマイカーローンはパートやアルバイト・年金受給の方などであっても申込可能で、審査で承認されれば利用できます。

ただし、年齢条件(満18歳以上満65歳以下)を満たさない方の場合は、広島銀行のマイカーローンは利用できないので注意してください。

広島銀行の口座を持っていない場合は、銀行窓口で申込みする必要があります。

なお、現住所・勤務地が広島銀行の本支店から遠い場合は、申込を断られる場合があります。

いくらまで借りられますか

広島銀行のマイカーローンでは、最大1,000万円まで借りられますが、実際に融資可能な金額は、年収等各個人の状況によって異なります。

実際に自分の状況においていくらぐらいまで借りられるかは、下記の「5秒診断」から、ある程度の目安を確認できます。

広島銀行マイカーローンは繰上返済手数料が発生する場合がある

広島銀行のマイカーローンは、繰上返済をする際に手数料5,500円(一部・全額共通)が発生する場合があります。

繰上返済の手数料がかかるのは窓口で手続きをした場合で、インターネットバンキングを利用すれば手数料はかかりません。そのため、繰上返済をする場合は、インターネットバンキングで手続きをしましょう。

なお、融資期間の変更や返済日・増額月の変更といった条件変更をする場合は、同様に手数料5,500円が必要になります。増月分の内入れをした場合は、手数料は11,000円になります。

広島銀行の固定金利型マイカーローンの特徴

金利の設定と利率

広島銀行の固定金利型マイカーローンでは、借入額を問わずに一定の金利が設定されます。

利率は年2.850%から4.950%の間で設定されており、借入期間中は変わることがありません。

これにより返済計画が立てやすく、金融機関や市場の金利変動に影響されず、毎月の返済額を安定させることができます。

固定金利を選択することで、将来的な金利上昇のリスクを避け、安心して返済を進めることが可能です。

メリットとデメリット

固定金利型マイカーローンの最大のメリットは、返済期間中の金利が一定であるため、金融市場や経済の変動からくるリスクを避けられることです。

広島銀行が提供するこのローンは、安定した返済プランで毎月の支出が予測しやすくなります。

また、将来の金利上昇を恐れることなく、安心して借入ができます。

一方、デメリットとしては、金利が高めに設定されている場合があります。

特に、市場の金利が低い時期には変動金利型よりも総返済額が多くなる可能性があります。

そのため、金利上昇のリスクを避けたい方に向いている一方で、低金利時代には返済負担が重くなる場合があります。

また、広島銀行の申し込み条件として、資金使途が複数ある場合や申請金額が500万円を超える場合は、固定金利型が選びやすいオプションとなりますが、事前にシミュレーションでの確認が必要です。

広島銀行の変動金利型マイカーローンの特徴

金利の設定と利率

広島銀行の変動金利型マイカーローンは、年1.750%から4.550%の範囲で金利が設定されています。

このタイプのローンは、市場の金利動向に応じて金利が変動する仕組みとなっており、金利が低下した場合には返済額が減少する可能性があります。

変動金利型は、一般に固定金利型よりも利率が低めに設定されていることが多く、初期段階での返済負担を軽減したい方にも適しています。

メリットとデメリット

変動金利型マイカーローンの最大のメリットは、金利が市場の動向に応じて下がった場合に、その恩恵を直接受けられることです。

これは、例えば経済状況が悪化して全体的な金利水準が下がった際などに有利に働きます。

また、初期の金利が低めに設定されているため、月々の返済額を抑えることができるのもメリットの一つです。

一方で、変動金利型にはデメリットも存在します。市場の金利が上昇した場合、その影響を受けて金利が上がり、結果として返済額も増えるリスクがあります。

したがって、将来の金利動向が不透明な中では、毎月の返済額が不確定になることをしっかりと理解しておく必要があります。

特に、長期間にわたってローンを組む場合や、一定の予算内での返済が求められる場合には、変動金利型が必ずしも適しているとは限りません。

広島銀行のマイカーローンはどの金利を選ぶべきか?

ライフスタイルに合わせた選択

広島銀行のマイカーローンを選ぶ際には、ご自身のライフスタイルに合った金利タイプを選ぶことが重要です。

固定金利型は、一定期間金利が変わらないため、将来の返済計画が立てやすく、長期的に安定した支出を望む方に向いています。

一方、変動金利型は、市場金利の動向によって金利が変動するため、低金利の時期においては総返済額を抑えることができます。

ただし、金利上昇のリスクもあるため、短期間での借入を考えている方や、金利上昇によるリスクを許容できる方に適しています。

自身の返済能力や、現時点での収入の状況、途中で収入が増減する可能性などを考えた上で、広島銀行のマイカーローンの適切なタイプを選びましょう。

市場の金利動向を考慮した選択

市場の金利動向を考慮することも、広島銀行のマイカーローン選びにおいては重要なポイントです。

固定金利型では、契約時の金利が返済終了まで続くため、現在の金利水準が低いと判断される場合にはお得感が高まります。

逆に、将来的に金利が下降する予測がある場合は、変動金利型に切り替えることで、より低い利率を享受できる可能性があります。

特に広島県内での金利動向や広島銀行の今後の金利調整についての予測を参考に、シミュレーションを行って自身に最適なプランを見つけることをおすすめします。

また、マイカーローンの返済期間が長期になるほど、金利の変化が総支払い額に影響を及ぼすため、慎重に検討する必要があります。

広島銀行マイカーローン申込方法

広島銀行のマイカーローンの申込は、Web・郵送・電話・個人ローンセンターで受け付けています。

上記の申込方法の中では、Web申込が最も簡単で、銀行の店舗に出向かなくても、Webで全ての手続きを完結させられます。

ただし、下記に該当する場合はWeb申込を利用できないので、電話や窓口等で申し込んでください。

- 申込金額が500万円を超える場合

- 固定金利型を希望する場合

- 広島銀行へのへの届出住所と現住所が異なる場合(変更はこちら)

- マイカーローンの資金使途が複数の場合

電話で申し込む場合は、下記の番号に電話して申込の手続きを行います。

0120-164-081

受付時間:平日の9:00~19:00

(12/31~1/3・5/3~5/5は除く)

店頭で申し込む場合は、個人ローンセンターで手続きができます。

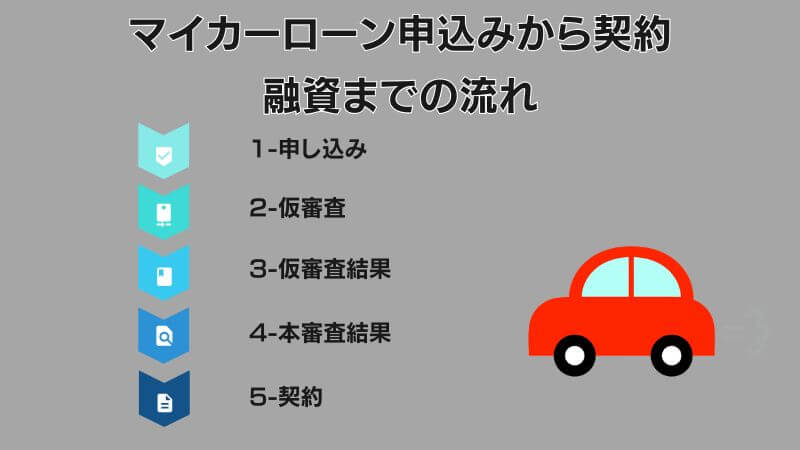

Web申込の流れ

広島銀行マイカーローンのWeb申込方法は「Web完結」と「スマホ完結」の2通りがあります。

「Web完結」は、PCで申し込みたい方向けの申込方法で、購入する車が決まっていることが条件です。

「スマホ完結」を利用するには、ショートメッセージサービス(SMS)を利用できる環境が必要です。必要書類の提出は仮審査を通過した後で良いので、車が決まっていなくても利用できます。

Web申込をする場合の、基本的な流れは下記の通りです。

スマホ申込の場合は、仮審査通過後に必要書類を提出します。

手続きが全て完了すれば、指定した融資日に融資が実行されます。

広島銀行マイカーローンの審査を通過するためのコツ

信用スコアを向上させる方法

広島銀行の審査では、信用スコアが重要な指標として扱われます。

信用スコアを向上させるためには、まずクレジットカードやローンの返済を滞りなく行うことが肝心です。

過去に延滞履歴がある場合は、しっかりと期限通りに支払いを続けることで信用を回復させましょう。

また、複数の借り入れがある場合は可能な限り整理し、借入金額を減らすことも有効です。

返済能力を示すための準備

広島銀行の審査基準では、安定した収入や返済能力の有無も重視されます。

給与明細や確定申告書など、収入を証明する書類をしっかり用意しておくことが大切です。

また、現在の借入額と比較して、無理のない返済計画を立てていることをアピールするのも有効です。

特に「広島銀行マイカーローン」で審査に通るためには、他のローンやクレジットカードの利用残高をできるだけ低く抑えることがポイントです。

仮審査通過率を高める申し込みのコツ

広島銀行の仮審査に通過するためには、正確な情報を記載することが非常に重要です。

申込み時に虚偽の情報を記載すると、信頼性を損ねて審査に落ちるリスクが高まります。

また、広島銀行のマイカーローンでは、収入や職業以外にも利用目的を明確にすることが求められます。

車の購入先や必要予算を具体的に説明し、審査担当者に安心感を与えることが通過率向上のポイントです。

さらに、事前に資金計画を見直すことで、申し込み金額が自身の返済能力に適しているか確認することも重要です。

多重申込を避ける理由

複数の金融機関に同時期に申し込みを行う、多重申込は避けるべきです。

広島銀行マイカーローンの審査では、信用情報機関への照会が行われます。多重に申し込みをしている記録が見つかると、「本当に返済能力があるのか?」という疑念を引き起こす可能性があります。

その結果、審査が厳しくなり、落ちるリスクが高まることになります。

一つの申し込みに集中し、着実に準備を進めることが、審査通過の近道です。

広島銀行マイカーローンの審査結果後の対応と注意点

審査に通過した場合の手続き

広島銀行の審査に通過した場合、契約手続きや融資金の受け取りがスムーズに進められるよう、必要な準備を行うことが重要です。

マイカーローンの場合、契約が完了した後、カードが郵送されることで融資が実行されます。

また、広島銀行の口座を既に持っている場合は、WEB完結契約も可能で、契約手続きがさらに簡略化されます。

契約完了後は、口座振替などの返済方法をチェックし、期日を守って返済するよう心がけましょう。

審査に落ちた場合の対応策

広島銀行の審査に落ちた場合も、焦らず原因を冷静に分析することが大切です。

「広島銀行の審査はどうして厳しいのか」という疑問については、返済能力や信用情報が厳格に評価されているからだと考えられます。

落ちた場合は、まず自身の信用情報に問題がなかったかを確認します。

例えば、過去の延滞や現在の借り入れ額が審査に影響した可能性があります。

また、再度挑戦する場合に備えて、収入証明書や職場在籍確認書類などを随時更新し、信頼性を向上させる努力をしましょう。

他の選択肢(別ローンや金融機関)を検討する

広島銀行の審査が通らなかった場合でも、他の金融機関やローン商品の選択肢を検討することができます。

例えば、地方銀行や信用金庫などでは競争力のある金利の商品を展開していることがあります。

他の機関では審査基準が異なる場合も多いため、条件に合う金融機関を探してみるのも一つの方法です。

ただし、多数の金融機関に同時期に申し込みをする「多重申込」は信用スコアを低下させるリスクがあるため避けるべきです。

広島銀行の場合も、審査中に新たなローン申し込みが確認されると不利になる可能性があるため注意が必要です。

再挑戦する際の注意点

再び広島銀行の審査に挑戦する場合は、いくつかの注意点を押さえておく必要があります。

まず、前回の審査で落ちた理由を検討し、改善が必要なポイントを洗い出します。

例えば、返済能力を向上させるために借入額を減らす、保証人を立てる、もしくは他の負債を整理することが挙げられます。

また、審査を受けるまでの期間をある程度空けて、信用情報が改善される時間を設けましょう。

広島銀行の審査は厳しいと感じられる一方で、しっかりと準備を整えれば通過することは可能です。

再挑戦の際には、必要書類を完備し、正確な情報を提出することを心がけ、不備がないよう確認しましょう。