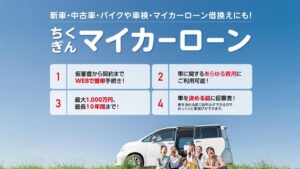

宮崎銀行のマイカーローンは、新車や中古車の購入だけでなく、免許取得費用や車検・修理費用など、幅広い用途に利用可能です。

最長15年の融資期間と最高1,000万円の融資限度額を設定しており、返済方法は毎月元利均等返済で、ボーナス時の増額返済も可能です。

また、保証人や担保が原則不要で、手数料無料の繰り上げ返済も魅力的なポイントです。

宮崎銀行基本情報

- 基本的な情報は 金融庁登録金融機関登録一覧 から取得しています。

- 銀行コードは 全国銀行協会の会員一覧 から取得しています。

- 法人番号は 国税庁法人番号公表サイト から取得しています。

| 金融機関 | 宮崎銀行 |

|---|---|

| 愛称 | みやぎん |

| 金融機関コード | 0184 |

| 登録番号 | 九州財務局長(登金)第5号 |

| 法人番号 | 4350001001677 |

| 本店所在地 | 〒880-0805 宮崎県宮崎市橘通東四丁目3番5号 |

| 代表電話番号 | 0985-27-3131 |

| 代表者 | 杉田浩二 |

| 公式サイト | https://www.miyagin.co.jp/ |

宮崎銀行の理念

- 本行は地域社会の大衆に誠実に奉仕し、地元産業の発展に努力し、相共に繁栄することをもって根本信条とする。

- 本行は和をもって行運発展の原動力とする。人の和は職場の規律、秩序を厳正にすると共に、相互の人格を尊重し、絶対的信頼を基調とする自由闊達、明朗、融和の人間関係により醸成されるものとする。

- 本行はその公共的使命に深く徹してこれに十分応えると共に、旺盛なる企業精神を以て積極果敢に行運の伸張を図り、よって預金者、取引先の信頼を高め、従業員の福祉及び株主の利益を増進するものとする。

- 本行は組織と機構による合理的運営の厳正を期し、権限と責任の明確化をもって業務遂行の根幹とする。

- 本行は堅実経営を旨とし、すべてに亘り実質実益を追求し、粉飾糊塗を排し、資産の充実、運用の適正を図り、もって健全強固なる企業体質をつくり、内容の優秀をもって全国に誇る地位を占めることを目標として努力するものとする。

宮崎銀行マイカーローンの審査は厳しい?

審査でチェックされるポイント

宮崎銀行マイカーローンの審査では、主に返済能力や金融履歴などの信用情報が重要視されます。

具体的には、安定した収入が継続して得られているか、他のローンや借入れの状況が適切かどうかがチェックされます。

また、審査基準として大切なのは、同銀行の保証会社である「株式会社宮崎信販または株式会社オリエントコーポレーション」の保証を受けられるかどうかです。

過去にローンの滞納や債務整理の記録がある場合、審査に通りにくくなることもあります。

収入と返済能力の評価方法

「宮崎銀行の審査は厳しい」と言われる理由のひとつとして、収入と返済能力の評価があります。

安定継続した収入が確保されているかどうかは、審査通過の大きなポイントです。

具体的には、申込者の収入金額だけでなく、収入源の安定性が重要視されます。

公務員や正社員など、安定収入を得ている職業がプラスに働くことが多いです。

一方で、収入が不安定だと判断されると審査に落ちる可能性が高まります。

宮崎銀行マイカーローンの審査は厳しい?

審査基準は他の銀行系ローンと大差ありません。しかし、信用情報や収入の安定性が鍵となるため、これらのポイントをクリアしていれば十分に審査通過が期待できます。

過去の信用情報が審査に与える影響

宮崎銀行マイカーローンの審査では、過去の信用情報が大きな影響を与えます。

ローンの滞納歴やクレジットカードの延滞記録があると、審査を通ることが難しくなる場合があります。

また、過去に携帯電話料金の分割払いで延滞をした場合でも、信用情報に影響を与えるので注意です。

逆に、信用情報に問題がなければ審査通過の確率が高まります。

信用情報は短期的に修正するのは難しいため、日頃から良好なクレジット利用を心がけることが重要です。

パートや専業主婦でも審査に通るのか

「宮崎銀行マイカーローンの審査は厳しい」と感じる方もいますが、パートや専業主婦であっても審査に通る可能性があります。

特に専業主婦の場合、配偶者の安定収入が確認できれば、審査が通りやすいといえます。

宮崎銀行では、配偶者の勤務先に確認を行う場合がありますが、これも安定的な返済能力を確認する手段のひとつです。

そのため、専業主婦やパート勤務の方でも前向きに申し込みを検討することができます。

専業主婦やパート勤務でも利用できるのか?

配偶者に安定収入がある場合など条件を満たせば申し込むことが可能です。

審査結果が出るまでの期間

宮崎銀行マイカーローンの審査結果が出るまでには、通常数日間かかる場合があります。

特に仮審査から本審査までの流れをスムーズに進めるためには、必要書類を迅速かつ正確に提出することが大切です。

また、混雑状況や審査内容によっては時間がかかることもあるため、余裕を持ったスケジュールで申し込みを行うことがおすすめです。

もし審査に落ちた場合、審査基準を再確認し、仮審査で改善点を把握するのも一つの方法です。

宮崎銀行マイカーローンの保証会社はどこ?

宮崎銀行マイカーローンでは、株式会社宮崎信販・株式会社オリエントコーポレーションが保証会社として指定されています。

契約方法がWeb完結の場合はオリエントコーポレーションが、契約方法が来店の場合は宮崎信販がそれぞれ保証会社となります。

宮崎銀行マイカーローンにおいては、保証会社の保証を得ることが必須であるため、融資を受けるには、申込後に行われる保証会社による審査に通過する必要があります。

保証会社のおもな役割としては、返済が滞ってしまった場合に、借主にかわって返済(代弁返済)を行うことです。

すなわち、保証会社が実質的に保証人のような役割をするため、保証会社に要求されない限り、連帯保証人等を別途用意する必要はありません。また、保証料は金利の中から支払われるため、別途支払う必要はありません。

宮崎銀行マイカーローンの特徴

| 借入利率 | Web完結型:年1.97%~3.05%(変動金利) 来店型:年2.975%~4.425%(変動金利)または年2.975%~4.475%(固定金利) 保証料込 |

|---|---|

| 資金使途 | 自動車、自動二輪、原動機付自転車購入 自家用船舶(プレジャーボート、ジェットスキー等)購入 電動自転車、自転車購入 電動車イス、車イス、シニアカー購入 車庫建設(購入)費用 車両全般にかかる用具備品購入(カーオーディオ、バイク用ジャケット、ヘルメット等) 車両購入時の自賠責・任意保険料 免許取得費用等 車検・修理費用 上記資金の他金融機関等からの借換、または宮崎銀行マイカーローン残債との一本化 事業用にかかる資金は対象外 家族(配偶者、親、子)が購入される車両にも利用可 Web完結型の場合借換は不可 |

| 借入可能額 | 10万円以上1,000万円以内(1万円単位) Web完結型の場合は500万円まで |

| 借入期間 | 6カ月以上15年以内(6カ月単位) |

| 保証人 | 原則不要 |

| 保証会社 | 株式会社宮崎信販 株式会社オリエントコーポレーション |

| 返済方法 | 毎月元利均等返済 借入金額の50%までボーナス返済を併用可 |

| 繰上返済 | 可能 手数料は無料 |

| 利用できる方 | 借入時の年齢が満18歳以上、完済時年齢が満75歳未満で、次の条件を全て満たしている方 安定継続した収入のある方 保証会社の保証が得られる方 Web完結型の場合はメールアドレスが必要です |

宮崎銀行マイカーローンの金利はWeb完結型が安い

宮崎銀行のマイカーローンの金利は下記の通りで、Web完結の方が金利が低くなります。実際に適用される金利は、審査によって決定されます。

Web完結型の場合、金利は変動金利なので、借入期間中に金利が変わる場合があります。

いっぽう来店契約の場合、固定金利と変動金利を選べますが、金利自体はWeb完結契約の場合よりも高めになります。

| 契約方法 | 金利の種類 | 適用金利(保証料込) |

|---|---|---|

| Web完結型 | 変動金利 | 1.97%~3.05% |

| 来店型 | 固定金利 | 2.975%~4.475% |

| 変動金利 | 2.925%~4.425% |

宮崎銀行マイカーローンの借入可能額はWeb完結の場合は500万円まで

宮崎銀行マイカーローンの借入可能額は最大1000万円ですが、契約方法がWeb完結の場合は、最大で500万円までとなります。

500万円を超える借入を希望する方の場合は、来店して契約する必要があります。

宮崎銀行マイカーローンの金利特徴

固定金利と変動金利の違い

宮崎銀行のマイカーローンでは、固定金利と変動金利の2種類の金利形態を選ぶことができます。

固定金利は、契約時に決められた金利が返済完了まで変わらないため、将来的な金利の上昇リスクを避け、安定した支払い額を希望する方に適しています。

一方、変動金利は、市場の金利変動に応じて利率が変わるため、低金利の環境が続く際には支払い総額を抑えることが可能です。

どちらの金利を選ぶかは、自分のライフスタイルや将来の見通しを考慮して決めることが重要です。

市場での位置づけ

宮崎銀行のマイカーローンは、地域密着型の金融サービスを提供する中で、市場内でも魅力的な選択肢の一つとされています。

特に、地方銀行ならではの細やかなサービスや地元の経済状況に応じた金利設定は、多くの利用者から支持を受けています。

また、自動車や中古車の購入をはじめとする幅広い資金用途に対応している点も、ユーザーにとって大きなメリットです。

市場全体の中でも競争力のある金利を提供することで、地域の自動車購入者や、車庫建設を考えている方々にとって安心して利用できるローンとなっています。

宮崎銀行マイカーローン返済プランの選択肢

ローンシミュレーションの活用法

宮崎銀行のマイカーローンを利用する際、返済プランの選択は非常に重要です。

そこで役立つのがローンシミュレーションです。

シミュレーションを活用することで、自分の収入や生活スタイルに応じた最適な返済プランを検討することができます。

例えば、借入額や返済期間を入力し、月々の返済額を把握することで、無理のない返済計画を立てることが可能です。

また、金利のタイプや借入期間によってどのくらいの利息が加算されるのかも事前に把握できるため、計画的なお金の使い方が可能です。

特に中古車や自動車の購入を考えている方にとって、このシミュレーションは事前に必要な費用を確定させ、審査に備える上で非常に役立ちます。

実際の返済計画作成例

宮崎銀行のマイカーローンを利用するにあたり、具体的な返済計画の作成は重要なステップです。

例えば、300万円の新車購入を計画した場合、変動金利1.200%を選択し、5年間で返済するモデルケースを考えてみましょう。

この場合、月々の返済額をシミュレーションツールで確認すると、約52,000円となります。

変動金利を選択することで、経済状況の変化による金利の上下動を予測しつつ、より良い条件を享受できる可能性があります。

さらに、返済期間短縮のために毎月少し多めに返済するオプションを考えることで、総返済額を減らし、負担を軽減することもできます。

このように、具体的な返済計画を立てることで、安心して自動車購入や費用負担に対応することができます。

宮崎銀行マイカーローンと他金融機関との比較

宮崎銀行の優位性

宮崎銀行のマイカーローンは、その競争力ある金利設定と申込の利便性で他の金融機関と比較して優れています。

特に、「みやぎんマイカーローン」は、オンラインでの申込が可能で、スムーズに手続きを進められる点が魅力です。

また、変動金利1.100%〜1.200%という低金利は、借入に際しての金利負担を軽減し、ユーザーにとって非常に魅力的です。

さらに、固定金利を選択できるプランもあり、長期的な返済計画にも安心して取り組めるのがポイントです。

宮崎銀行特有の地域密着型のサービスと合わせて、顧客に対するサポートも手厚く、初めての方にも安心して利用いただけます。

他の選択肢との違い

他の金融機関と比べて、宮崎銀行のマイカーローンは特に自動車やバイクの購入以外にも幅広い資金用途に対応しています。

具体的には、中古車購入を含む車検費用や免許取得費用、さらには電動自転車やシニアカーの購入費用にも利用可能です。

他金融機関では、ここまで柔軟な資金使途が認められていないことも多く、その点で宮崎銀行は利用者の多様なニーズに応える特化したサービスを提供しています。

また、宮崎銀行は地元密着の金融機関として、地域住民への信頼とサービス提供の歴史があり、それが審査過程にも良い影響を与える場合があります。

これにより、地元で自動車購入を考えている方にとっては、利用しやすい選択肢となっています。

宮崎銀行マイカーローンの申込方法

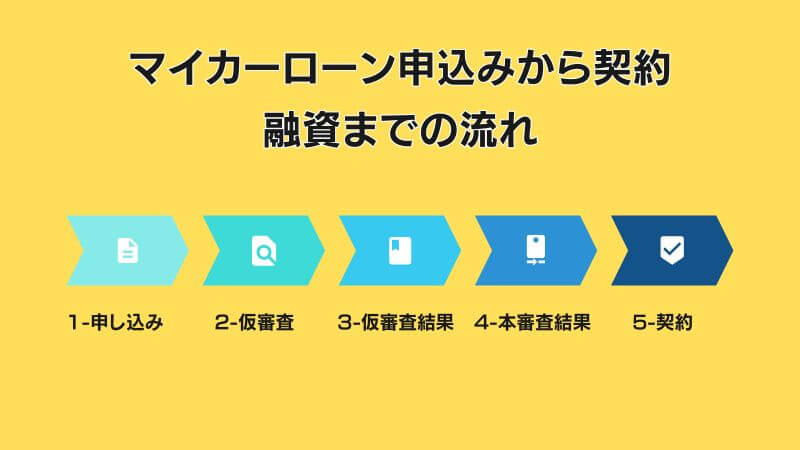

宮崎銀行のマイカーローンにおける審査の流れは、まず仮審査から始まります。

仮審査は、WEBや電話、FAX、窓口から申し込むことが可能です。

仮審査の結果は、通常、申し込み後1日程度で通知されます。

このスピーディーな対応は、急いで自動車を購入したい方にも嬉しいポイントです。

仮審査が通過した場合は、本審査に移行します。

本審査では、さらに詳細な情報と書類の提出が求められるため、事前に必要書類を準備しておくことが大切です。

宮崎銀行のマイカーローンの申込方法は「Web完結」と「来店」があり、Web完結の方が金利は安くなります。

そのため、申し込む際はWeb完結で申し込むのがおすすめです。

それぞれの申込方法における、申込から契約までの流れは下記の通りです。

Web完結型の申込の流れ

Webから申込を行います。

仮審査が終わり次第、宮崎銀行から仮審査結果の連絡があります。審査に通過した場合は、必要書類をアップロードして提出します。

書類の提出が終われば、正式な審査が行われ、仮審査時の申込内容と相違がないかどうかなどがチェックされます。

宮崎銀行の口座を持っていない方の場合は、ここで口座開設をすることになります。

宮崎銀行から再度審査結果の連絡があります。審査に通過していれば、正式な申込手続き・契約手続きを行い、融資が実行されます。

来店型の申込の流れ

来店契約の場合であっても、仮審査の申込はWebから行えます。

宮崎銀行から仮審査結果の連絡があります。

審査に通過していれば、宮崎銀行の店舗へ来店し、正式申込書の記入・必要書類の提出をして、契約手続きを行います。

提出書類等に問題がなければ、指定した日に融資が実行されます。融資金は、返済用口座へ入金されます。

宮崎銀行マイカーローン必要書類

宮崎銀行のマイカーローンを申し込む際に、必要となる書類は次の通りです。事前に用意しておくと、スムーズに手続きが進みます。

| Web完結型の場合 | 本人確認資料(2点) 資金使途確認資料 |

|---|---|

| 来店型の場合 | 本人確認資料 所得確認資料(融資金額100万円以上の場合) 資金使途確認資料 |

状況によっては、これらの他にも追加で書類等が必要になる場合があります。

よくある落とし穴と対策

宮崎銀行マイカーローンの審査において、注意すべきいくつかのポイントがあります。

まず、過去にローンの滞納歴がある場合、それが審査に影響を与える可能性が高いです。

したがって、自分の信用情報をあらかじめ確認し、改善できる部分があれば改善してから申し込むことをお勧めします。

また、必要書類が不十分な場合にも審査に時間がかかることがあります。

本人確認書類や公的所得証明書、資金使途確認書類などは、正確かつ最新のものを用意するようにしましょう。

さらに、資金使途が事業用である場合は、宮崎銀行のマイカーローンは利用できない点にも注意が必要です。

また、条件や提出書類については変動する可能性があるため、正確な情報を得るために、宮崎銀行の窓口かフリーダイヤルにて詳細を確認することを強く推奨いたします。

宮崎銀行マイカーローン審査の注意点

審査落ちする主な理由

宮崎銀行マイカーローンの審査は、銀行系ローンであるため、比較的厳しいとされています。

主な理由としては、過去にローンの滞納や延滞履歴がある場合、信用情報でマイナスと判断されることが挙げられます。

また、収入が不安定な場合や、申し込み時点で他の借入が多い場合も注意が必要です。

これらの要因により「通りやすい」と言えない側面もあるため、事前に自身の状況を整理しておくことが重要です。

住宅ローンや他ローンとの併用の影響

宮崎銀行マイカーローンは、他のローンとの併用状況も審査でチェックされます。

特に住宅ローンを既に組んでいる場合、毎月の返済負担がどの程度かを厳しく評価されます。

負担が高いと判断される場合、審査に落ちる可能性もあります。

一方で、残高が少ない、あるいは他ローンを整理した状態で申し込むことで、審査が通りやすくなることがあります。

計画的な借入が重要と言えるでしょう。

借入限度額の設定と活用方法

宮崎銀行マイカーローンの借入限度額はWEB型の場合最大500万円と設定されています。

利用目的によっては全額を借りる必要がない場合もあるため、必要な金額を適切に見積もることが重要です。

また、借入金額が450万円以上の場合は金利が年0.725%に設定されるため、低金利のメリットを活用しやすくなります。

効率的な返済計画を立てることで、無理のない利用が可能です。

低金利を活かした借り換えのポイント

宮崎銀行マイカーローンは低金利が特徴であり、他のローンからの借り換えにも適しています。

ただし、借り換えを行う際は、現時点での他ローンの金利や残高をしっかり比較することが重要です。

また、借り換えによって負担が軽減するかどうかを事前にシミュレーションすることをおすすめします。

金利のメリットを最大限活かし、総支払額を抑える活用法を検討しましょう。