東邦銀行のマイカーローンは、車の購入や関連費用に利用できる便利なローン商品です。

審査の厳しさや保証会社の詳細が気になる方も多いでしょう。

本記事では、東邦銀行のマイカーローンの審査基準や保証会社の役割について詳しく解説します。

審査のポイントや通過のコツ、保証会社の種類や特徴を知ることで、スムーズな申し込みが可能になります。

東邦銀行のオートローンは、東邦信用保証(株)または(株)ジャックスの保証を受ける必要があります。

ローンを検討している方は、ぜひ参考にしてください。

東邦銀行基本情報

- 基本的な情報は 金融庁登録金融機関登録一覧 から取得しています。

- 銀行コードは 全国銀行協会の会員一覧 から取得しています。

- 法人番号は 国税庁法人番号公表サイト から取得しています。

| 金融機関 | 東邦銀行 |

|---|---|

| 愛称 | |

| 金融機関コード | 0126 |

| 登録番号 | 東北財務局長(登金)第7号 |

| 法人番号 | 9380001001018 |

| 本店所在地 | 福島県福島市大町3-25 |

| 代表電話番号 | 024-523-3131 |

| 代表者 | 佐藤稔 |

| 公式サイト | https://www.tohobank.co.jp/ |

東邦銀行の理念

私たちは、お客さま第一主義に徹し、社会課題の解決を通じ、持続可能な社会の実現に貢献します。

| 熱意(Passion) | 私たちは、地域社会貢献への情熱を何よりも大切にし、ふくしまの成長のために汗を流します。 |

|---|---|

| 誠実(Integrity) | 私たちは、高い倫理観を持ち、誠心誠意お客さまと向き合います。 |

| 対話(Dialogue) | 私たちは、お客さまとの深度ある対話を重視し、共感する姿勢を大切にします。 |

| 未来志向(Visionary) | 私たちは、短期的な目線に偏ることなく、大局をつかみ長期的な目線でお客さまと共に未来を見据えます。 |

| 学び挑戦(Challenge) | 私たちは、自己の成長とお客さまの発展に向け、失敗を恐れず新しいことを学び、挑戦しつづけます。 |

東邦銀行マイカーローンの審査は厳しい?

銀行系ローン審査の特徴

銀行系ローンの審査は、消費者金融やクレジットカード会社と比べて厳しい基準が設けられていることが多いです。

これは、貸付時のリスクを最小限に抑えるため、申込者の返済能力を慎重に確認する仕組みが整備されているためです。

例えば、収入や雇用形態、返済比率の細かな計算を実施し、返済に支障がないかどうかを総合的に判断します。

東邦銀行のような地方銀行のマイカーローンでも、このような厳格な審査プロセスが採用されています。

年収や雇用形態が与える影響

東邦銀行の審査では、年収や雇用形態が大きな影響を与えます。

特に、年収の安定性とローン返済比率が重要視される傾向にあります。

例えば、正社員で一定以上の年収がある方は審査に有利ですが、契約社員や個人事業主の場合、収入の安定性が懸念され、追加書類の提出や保証人が必要になるケースも考えられます。

また、年収が低い場合、借入可能な上限金額が制限される可能性もあります。

そのため、自分の年収をあらかじめ確認し、無理のない借入計画を立てることが重要です。

過去の信用履歴の重要性

東邦銀行は、過去の信用履歴を非常に重視します。

この信用履歴は個人信用情報機関を通じて確認されるため、他のローン返済状況やクレジットカードの利用履歴も審査基準に含まれます。

過去に延滞や債務整理を行った履歴がある場合、審査が通りにくくなる可能性があります。

また、他の金融機関での多重債務がある場合もリスクとみなされ、審査に影響を与えかねません。

一方で、過去に延滞が全くない場合や、計画的に借入と返済を繰り返してきた場合は、審査で評価されるポイントとなります。

東邦銀行マイカーローンの保証会社はどこ?

東邦銀行マイカーローンでは、「東邦信用保証株式会社」または「株式会社ジャックス」のいずれかが、保証会社として保証をします。

この信用保証会社は、申込者が返済不能になった場合でも銀行が損失を被らないようにする役割を果たしています。

そのため、信用保証会社自体も融資可能かどうかを独自に審査します。

この二重審査のプロセスが、東邦銀行の審査を厳しいと感じさせる要因の一つとなっています。

また、信用保証会社の審査に通らないと、ローン自体が実行されないため、この段階での信用情報の重要性が特に高くなります。

どちらの保証会社になるかは、審査の過程で決まりますが、上述した通り東邦信用保証が保証する場合の方が、金利が低くなります。

保証会社の主な役割は、ローンの借主が返済できなくなった場合に、借主にかわって返済(代弁返済)を行うことです。よって、実質的に保証会社は保証人の役割をしています。

代弁返済が行われた場合、それ以降は保証会社の側へ返済をする必要があり、一括返済を求められるケースも多いため注意が必要です。

また、保証会社への代弁返済が行われた場合、信用情報にその記録が残るため、いわゆる「ブラック」に該当する状態になります。

| 社名 | 東邦信用保証株式会社 | 株式会社ジャックス |

|---|---|---|

| 所在地 | 〒960-8041 福島市大町4番4号(東邦スクエアビル内) | 〒150-0013 東京都渋谷区恵比寿4丁目1番18号 恵比寿ネオナート |

| 連絡先 | TEL:024-525-8828 | TEL:03-5448-1311(代表) |

| 資本金 | 161億3,818万円 |

東邦銀行マイカーローンの特徴

| 借入利率 | 東邦信用保証の保障付:年2.45% 住宅ローン利用:年1.85% 給与受取口座に指定:年2.05% ジャックス保証付:年3.95%または年6.65% 変動金利・保証料込 |

|---|---|

| 資金使途 | 本人または同居家族の車に関する資金(車購入・免許取得・車庫設置・車検・修理など) 現在借入れの車のローンの借換え 50万円を限度として、上記以外の使途にも使用できます |

| 借入可能額 | 10万円以上1,000万円以内(1万円単位) |

| 借入期間 | 6ヵ月以上10年以内(6ヵ月単位) |

| 担保・保証人 | 原則不要 |

| 保証会社 | 東邦信用保証株式会社 株式会社ジャックス |

| 返済方法 | 元利均等返済 ボーナス返済は融資期間1年以上かつ融資金の50%以内が条件 |

| 取扱手数料 | Web契約型:無料 店頭契約型:3,300円 |

| 利用できる方 | 満20歳以上で最終返済時年齢が満80歳以下の方(店頭契約型の場合は満18歳以上) 安定した収入のある方 保証会社(東邦信用保証ジャックス)の保証を得られる方 東邦銀行に普通預金口座をお持ちの方(WEB契約型のみ) |

東邦銀行マイカーローンの金利

| 東邦信用保証の保証付 | 年2.45% |

|---|---|

| 東邦銀行で住宅ローンを利用 住宅金融支援機構は除く 連帯債務の場合は主債務者の方のみが対象 | 年1.85% |

| 東邦銀行口座で給与受取 | 年2.05% |

| ジャックスの保証付 | 年3.95%または年6.65% |

東邦銀行マイカーローンの金利は上記表の通りで、保証会社が東邦信用保証になる場合だと、金利は2.45%(変動金利・保証料込)です。

東邦銀行で住宅ローンを利用している方や、東邦銀行の口座を給与振込に指定している場合は、さらに金利が割引されるので、低い金利で借りられます。

ただし審査の結果、保証会社がジャックスとなった場合は、金利は年3.95%または年6.65%と、銀行マイカーローンとしては割高になるので注意が必要です。

またジャックス保証の場合は、取引内容による金利優遇は適用されません。

東邦銀行マイカーローンの契約者はカードローンの金利が安くなる

東邦銀行のマイカーローンを利用している方が、カードローン「あんしんプラス」を利用すると、金利が年9.95%→年7.65%(いずれも変動金利・保証料込)に割引されます。

東邦銀行マイカーローンはさまざまな使途に利用できる

東邦銀行マイカーローンは、新車や中古車の購入はもちろん、免許取得・車庫設置・車検・修理などに関する費用や、他社マイカーローンの借り換え費用など、様々な使途に利用できます。

また、20歳以上の方が申し込む場合は、50万円を限度として、上記の車に関するもの以外の使途に利用することも可能です。

ただし、車に関する費用が50万円に満たない場合だと、車関連以外に使う資金は、車関連費用の借入金額分が上限になります。

東邦銀行マイカーローンは店頭契約の場合取扱手数料がかかる

東邦銀行マイカーローンでは、店頭契約型の場合、取扱手数料3,300円(税込)が発生します。

いっぽう、Web契約型であれば、取扱手数料は無料です。

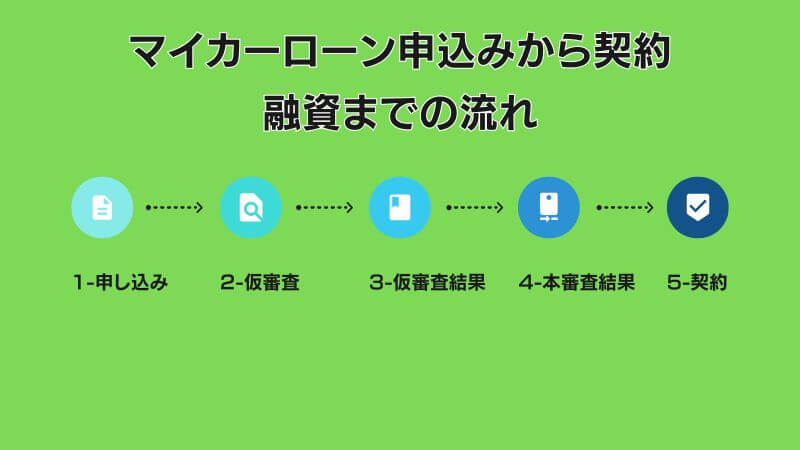

東邦銀行マイカーローンの申込みから契約融資までの流れ

東邦銀行マイカーローンの契約方法は「Web契約型」と「店頭契約型」の2通りがあります。それぞれの場合における、手続きの流れは下記の通りです。

Web契約型の場合

Web契約型の場合は、申込~融資までをWebで完結させることができ、来店なしで手続きが完了します。また、事務手数料がかからないというメリットもあります。

公式サイトから申込ページにアクセスし、必要事項を入力して申込手続きを行います。

電話での申し込みも可能です。電話で申し込みたい場合は、下記の「東邦銀行ハローサービスセンター」に連絡をしてください。

東邦銀行ハローサービスセンター

0120-14-8656

平日9:00~17:00 土日9:00~16:00(祝日・年末年始は休み)

本人確認書類や見積書などの必要書類をアップロードにより提出します。

契約内容の最終確認のため、東邦銀行から電話で連絡があります。

融資金は、いったん返済用口座へ入金された後、支払先(販売店等)宛てに振り込まれます。

店頭契約型の場合

東邦銀行マイカーローンは、店頭で契約手続きをすることもできます。店頭契約型の場合は、上述したように事務手数料3,300円が別途発生します。

事前審査の申込は、Web・電話・店頭のいずれかで行います。

Webの場合は公式サイトから、電話の場合は下記の「東邦銀行ハローサービスセンター」から申込できます。

東邦銀行ハローサービスセンター

0120-14-8656

平日9:00~17:00 土日9:00~16:00(祝日・年末年始は休み)

東邦銀行から、電話で審査結果の連絡があります。審査に通過すれば、必要書類の提出に進みます。

必要書類を準備し、お近くの東邦銀行の店舗へ来店して、書類の提出等を行います。

この際に融資利率が伝えられますが、後から変更がある場合は、電話で連絡があります。

融資金は、いったん返済用口座へ入金された後、支払先(販売店等)宛てに振り込まれます。

必要書類を正確に揃える方法

東邦銀行の審査に通るためには、必要書類を正確に揃えることが重要です。

基本的な必要書類として、本人確認書類、所得証明書、そして車の購入に関する見積書や契約書が挙げられます。

それぞれの書類は不備がないように準備し、書類に記載されている情報は間違いがないか事前に確認しましょう。

特に所得証明書に関しては、勤務先や収入額を証明するための重要な書類となりますので、最新の書類を提出するよう心がけてください。

また、車の見積書や契約書は購入予定の車両に関する正確な情報が含まれている必要があるため、自動車販売店に依頼して内容を確認してもらうことをお勧めします。

事前審査と本審査の違い

東邦銀行のオートローンでは、申込後に事前審査と本審査の過程があります。

事前審査は、申し込む方の基本的な情報や大まかな支払い能力を確認するためのものです。

この段階では、主に申込内容の確認に基づき承認可否が判断されるため、比較的早いタイミングで結果が伝えられるのが特徴です。

一方、本審査ではより詳細な情報に基づいて審査が行われます。

年収、勤続年数、返済比率、他の負債状況、さらに信用情報機関での評価まで広範囲にわたる精密なチェックが行われます。

そのため、本審査で承認を得るためには、事前審査の段階で正確な情報を申告することがポイントです。

収入証明書の具体的な準備ポイント

収入証明書は東邦銀行のローン審査において、安定した返済能力を示すために重要な書類です。

会社員の方であれば、源泉徴収票や直近の給与明細が該当します。

また、自営業者やフリーランスの方の場合は、税務署で発行される所得証明書や確定申告書の控えが必要です。

注意すべき点としては、申請する時期によっては最新の給与明細が求められる場合があるため、提出前に必ず最新のものを用意してください。

また、収入証明書には給与額や支払い日、勤務先名がしっかり記載されていることが重要です。

書類の不備や不足は審査が遅れる原因にもなるため、事前にしっかり準備しておくことが肝心です。

東邦銀行マイカーローン審査に落ちた場合の対処法

東邦銀行の審査に落ちた場合でも、適切な対処を行うことで次の機会に備えることができます。

ここでは、審査結果の理由を分析する方法や他の金融機関の活用、信用情報の改善プラン、再審査への準備について詳しく説明していきます。

審査結果の理由を分析する方法

まずは審査に落ちた理由を把握することが重要です。

東邦銀行は基本的に審査結果の詳細な理由を開示しませんが、一般的な審査項目を確認することで原因を推測できます。

「年収が基準を満たしていなかった」「過去の信用履歴に傷があった」「他の負債の返済比率が高すぎた」などがよくある理由です。

自身の信用情報を開示請求することで、過去の履歴に問題がないか確認することも有効です。

他の金融機関の活用も視野に入れる

もし東邦銀行の審査が厳しいと感じた場合、条件が異なる他の金融機関を検討するのもひとつの選択肢です。

例えば、他の地元銀行や全国展開の大手銀行では、審査の基準が異なる可能性があります。

また、金利や借入限度額も比較し、自身の条件に合った銀行を選ぶことが重要です。

ただし、同時期に複数の金融機関へ申し込みを行うと信用情報に傷がつく場合があるため注意が必要です。

信用情報の修正と改善プラン

審査に落ちた理由が信用情報の評価に関係している場合、可能な限り修正・改善を行う必要があります。

信用情報には、過去の延滞や未払い、債務整理に関する記録が含まれます。

これらの情報が原因と考えられる場合、優先的に解消することがポイントです。

例えば、小額の延滞がある場合はすぐに支払いを完了し、今後の返済を滞りなく進めることを心がけましょう。

また、新規借り入れを避け、既存の借入金を計画的に返済することで信用を回復させることができます。

再審査前に準備すべきこと

再び東邦銀行の審査に挑戦する前には、しっかりとした準備が必要です。

まず、必要書類を再度確認し、不備なくそろえることが重要です。

特に東邦銀行マイカーローンでは、本人確認書類や収入証明書の正確な提出が求められます。

次に、他の負債を整理して返済比率の改善を目指しましょう。

また、現在の雇用形態や年収が安定していることをアピールできる準備を整えることも効果的です。

最後に、自身の信用情報を再確認し、問題点が改善されていることを確認することで、自信を持って再審査に挑むことができます。