山梨県唯一の地方銀行である山梨中央銀行のマイカーローンは、車の購入を検討している方にとって魅力的な選択肢の一つです。

審査は二段階方式を採用しており、まずは山梨中央保証株式会社が審査を行い、保証が得られない場合は三井住友カード株式会社に審査が依頼されます。

この仕組みにより、審査基準が厳しくても通過のチャンスが広がります。

金利は変動・固定の選択肢があり、最大1,000万円まで借入可能。

また、WEB完結型の申し込みも可能で、来店不要で手続きが進められます。

申し込み前に必要書類や条件を確認し、スムーズな審査通過を目指しましょう。

山梨中央銀行基本情報

- 基本的な情報は 金融庁登録金融機関登録一覧 から取得しています。

- 銀行コードは 全国銀行協会の会員一覧 から取得しています。

- 法人番号は 国税庁法人番号公表サイト から取得しています。

| 金融機関 | 山梨中央銀行 |

|---|---|

| 愛称 | 中銀 |

| 金融機関コード | 0142 |

| 登録番号 | 登録金融機関 関東財務局長(登金)第41号 |

| 法人番号 | 3090001002315 |

| 本店所在地 | 甲府市丸の内一丁目20番8号 |

| 代表電話番号 | 055-233-2111 |

| 代表者 | 古屋賀章 |

| 公式サイト | https://www.yamanashibank.co.jp/ |

山梨中央銀行の経営理念

当行は、地域に根ざし、地域社会の繁栄と経済発展に寄与するとともに、お客さまから信頼していただける健全な経営姿勢を堅持し、経営内容の充実に努めてまいります。

山梨中央銀行マイカーローンの審査は厳しい?

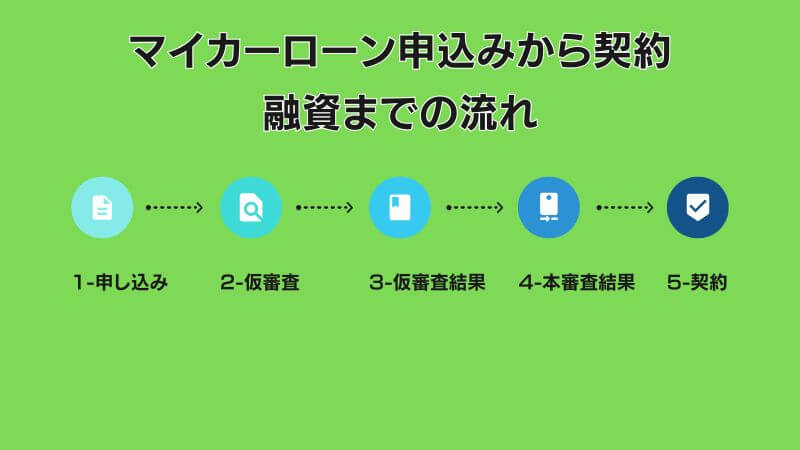

審査のしくみとスケジュールの流れ

山梨中央銀行マイカーローンの審査は、山梨中央保証株式会社を通じて実施されます。

保証会社による審査が難しい場合には、自動的に三井住友カードへ審査が依頼されるシステムとなっています。

そのため、審査は多段階で行われ、柔軟な対応が期待できます。

審査は申し込みから数日で結果が通知されることが一般的です。

場合によってはさらに時間がかかる可能性があるため、スケジュールに余裕を持って手続きすることが重要です。

また、審査では返済能力が大きな検討要素となるため、年収や他社借入状況、信用情報が重要視されます。

スケジュールの流れとしては、まず申し込み後に仮審査が実施され、これを通過すると正式審査に進みます。審査に着実に備えることで、通過率を高めることができます。

安定した収入が求められる理由とは

山梨中央銀行マイカーローンでは、安定した収入が審査基準の重要なポイントとなります。

これは、ローンの返済能力を判断するためです。

マイカーローンは長期間にわたり一定額を返済することが前提のため、安定した収入が確保されているかどうかが重要視されます。

審査に通過するためには、定職に就いて一定の収入を得ていることが求められます。

特に、自営業者やフリーランスの場合、収入が変動しやすいため、収入証明書などで年収や収入の安定性を証明することが重要です。

このような情報は、山梨中銀の審査を通るために欠かせない要素です。

勤続年数や雇用形態の影響

山梨中央銀行マイカーローンの審査基準には、勤続年数と雇用形態も考慮されます。

一般的に勤続年数が長いほど「安定した職業についている」と評価され、審査通過率が上がるとされています。

短期間での転職が多い場合や現在の勤務先の勤続年数が短いと審査が厳しくなる可能性があります。

また、正社員などの雇用形態の方が審査上有利で、派遣社員や契約社員、アルバイトの場合は審査が厳しくなる傾向があります。

そのため、安定した職業と継続的な雇用があることを示す書類を適切に用意することが、山梨中銀のマイカーローン審査を通るためには重要です。

他社借入が審査に与えるリスク

他社からの借入がある場合、山梨中央銀行マイカーローンの審査に影響を与えることがあります。

他社借入が多い場合、総借入額が多くなり返済負担が重くなるため、山梨中銀の審査を通るのが厳しくなる可能性があります。

特に、消費者金融や他の自動車ローンを抱えている場合は、返済比率が問題視されることがあります。

審査落ちを防ぐためには、事前に他社のローンを整理する、または返済状況を見直すことが大切です。

こうした準備を行うことで、山梨中央銀行の審査を通過する可能性を高めることができるでしょう。

山梨中央銀行マイカーローンの審査通過率を上げるための準備と対策

申し込み前の必要な事前確認リスト

山梨中央銀行マイカーローンの審査をスムーズに進めるためには、申し込み前にいくつかの重要なポイントを確認することが大切です。

まず、自身の収入や勤務先の情報を正確に把握しましょう。

山梨中央銀行のマイカーローン審査では、安定した収入が非常に重要視されるため、自分の雇用形態や勤続年数をしっかりと確認しておくことがポイントです。

また、年収に対して借入額が過剰ではないかを見直すことも肝心です。

次に、信用情報機関に登録されている自分の信用情報も事前にチェックしておくことをおすすめします。

過去に延滞や債務整理の履歴がある場合、審査に影響を与える可能性があるため、解消可能な課題があれば事前に対応しておきましょう。

そのほかにも、必要書類の準備(源泉徴収票、給与明細書、車両情報など)や、他社借入の状況整理も不可欠です。

これらを事前に徹底して確認することで、山梨中央銀行の厳しい審査基準にも対応しやすくなります。

エコカー向けプランを利用するメリット

山梨中央銀行マイカーローンには、環境に配慮した自動車購入を支援するためのエコカー向けプランが提供されています。

このプランを利用することで、通常のローンよりも優遇された金利が適用されることがあり、返済負担を軽減することが可能です。

特に、燃費性能の高いエコカーやハイブリッド車、電気自動車を購入予定の方にとっては、大きなメリットとなるでしょう。

エコカー向けプランを利用すると、車両の経済性による維持費削減に加え、環境意識の向上に貢献しているという社会的意義も得られます。

また、山梨中央銀行のWEB完結型マイカーローンを組み合わせることで、来店の手間なく手続き可能なのも利用者にとって大きな魅力です。

このような特典を有効活用することで、審査通過のハードルをさらに下げることにもつながるかもしれません。

他社ローンの整理と見直し方法

山梨中央銀行マイカーローンの審査を通過するためには、他社のローン状況を整理し、返済能力を見直すことが重要です。

特に現在複数の借入を抱えている場合、総返済額や負担が高額であると、審査で「返済能力が不足している」と判断されるリスクがあります。

まず最初に、自身の借入総額や毎月の返済額をリストアップし、返済比率を確認しましょう。

次に、金利の高い借入がある場合は、借り換えを検討するのも一つの方法です。

山梨中央銀行のマイカーローンは借り換えが可能なため、現在利用中のディーラーローンや残価設定ローンを一本化することで、金利負担を減らし審査に通りやすい状況を作ることができます。

他に、少額の借入については、短期間での全額返済も検討しましょう。

また、過去の延滞履歴があれば解消されるまで一定期間を設けて申請タイミングを調整することも有効です。

これらの整理と見直しを実行することで、山梨中央銀行の厳しいマイカーローン審査を突破できる可能性が高まるでしょう。

山梨中央銀行マイカーローンの保証会社はどこ?

山梨中央銀行マイカーローンの保証会社は「山梨中央保証(株)」または「三井住友カード(株)」のいずれかとなり、保証会社をこちら側で指定することはできません。

実際の審査にあたっては、まずは山梨中央保証で保証が可能かどうか審査を行い、保証が出来ないと判断された場合は、三井住友カードに保証を依頼する仕組みになっています。

保証会社が保証をするため、原則として担保や保証人等を別途用意する必要はありません。

保証会社の主な役割は、利用者がローンを返済できなくなった場合に、代わりに銀行へ返済(代弁返済)を行うことです。言い換えれば、保証会社は実質的に保証人の役割をしているといえます。

保証会社への代弁返済が行われた場合、信用情報にその記録が残ってしまうため、俗に言う「ブラック」に該当する状態になります。

また、代弁返済が行われた後は、保証会社から返済を求められることになります。保証があるからといって、支払いを踏み倒せるというわけでは決してないため、その点は留意が必要です。

| 社名 | 山梨中央保証(株) | 三井住友カード株式会社 |

|---|---|---|

| 本社所在地 | 〒400-0016 山梨県甲府市武田2-9-4 | 〒135-0061 東京都江東区豊洲二丁目2番31号 SMBC豊洲ビル |

| 連絡先 | (055)220-3456 | TEL:03-6634-1700 |

| 資本金 | 2,000万円 | 340億3千円(2024年3月末時点) |

山梨中央銀行マイカーローンの特徴

| 商品名 | マイカーローン |

|---|---|

| 借入利率 | 変動金利:2.425%~3.425% 固定金利:2.675%~3.675% 住宅ローン契約者は変動1.925%での借入が可能 |

| 借入可能額 | 10万円以上1000万円以下(1万円単位) |

| 借入期間 | 10年以内(6ヵ月単位) |

| 担保・保証人 | 原則不要 |

| 保証会社 | 山梨中央保証(株) 三井住友カード(株) |

| 利用できる方 | 満18歳以上で完済時の年齢が満71歳未満の方 税込年収150万円以上でその後も安定した収入の見込まれる方 勤続年数が3年以上の方 そのほか保証会社の保証条件を満たされる方 |

山梨中央銀行マイカーローン適用金利と優遇条件

山梨中央銀行マイカーローンは、金利は申し込み方法(Web完結or来店)によって異なります。また、変動金利・固定金利を選択できます。

| 基準金利 | Web完結型 | 来店型 | 住宅ローン契約者向け専用プラン 2025年3月末日まで | |

|---|---|---|---|---|

| 変動金利 | 3.425% | 2.425% | 2.425%~3.425% | 1.925% Web完結型・来店型共通 |

| 固定金利 | 3.675% | 2.675% | 2.675%~3.675% | なし |

来店型の場合、山梨中央銀行との取引状況に応じて金利割引が適用されます。Web完結型の場合は、取引状況に関わらず、基準金利から基準金利から年-1.0%の金利が一律に適用されます。

金利割引の適用条件は次の通りで、割引幅は最大で年-1.0%となります。

「山梨ちゅうぎんトクトク倶楽部に加入」または「ゴールド免許やSDカードを所有」に該当する(最大年-0.5%)

「山梨ちゅうぎんトクトク倶楽部」のポイント数に応じて、次のように金利割引があります。

- 10~19ポイント..年-0.2%

- 20~29ポイント..年-0.3%

- 30~39ポイント..年-0.4%

- 40ポイント以上..年-0.5%

また、ゴールド免許やSDカードを所有している場合は、-0.2%の金利割引が適用されます。

山梨中央銀行で住宅ローン(有担保型)を利用している(年-0.5%)

山梨中央銀行で有担保型住宅ローンを契約している方や、住宅ローン契約者の同居家族の方が利用する場合、年-0.5%の金利割引が適用されます。

なお、この条件は直近1年間で住宅ローンの延滞があると対象になりませんので注意してください。

住宅ローン利用者(と同居家族)で返済が滞った履歴の無い方であれば、一律で「変動金利・1.925%」の条件で利用できる専用プランが用意されています。このプランは2025年3月末日までの申し込みが対象です。

リピート割引対象である(年-0.5%)

下記のローンを利用している方で、直近1年間で延滞がない方は金利割引(年-0.5%)の対象になります。

<金利割引対象となるローン>

リフォームローン・マイカーローン・教育ローン・ライフサポートローン・ソーラーローン・介護ローン・無担保住宅ローン・借り換え専用無担保住宅ローン

また、上記のローンや、有担保型住宅ローン、住宅金融支援機構融資の利用歴があり、3年以内に完済した方も割引(年-0.5%)対象になります。この場合、ローン利用中に延滞の履歴がないことが条件です。

やまなし子育て応援カードを持っている(年-0.3%)

やまなし子育て応援カードを持っている方は、年-0.3%の金利割引が適用されます。

山梨中央銀行マイカーローン利用条件

山梨中央銀行マイカーローンは、次の条件を満たす方が利用できます。

- 満18歳以上で完済時の年齢が満71歳未満の方

- 税込年収150万円以上でその後も安定した収入の見込まれる方

- 勤続年数が3年以上の方

- そのほか保証会社の保証条件を満たされる方

山梨中央銀行マイカーローンでは、年収150万円以上・勤続年数3年以上が条件とされています。

ただし、新卒で入社した直後の場合は、上記の条件に関係なく取り扱いできる場合があります。

山梨中央銀行マイカーローン資金使途

山梨中央銀行のマイカーローンは、次のような使途に利用できます。

- マイカー購入(含むバイク)

- 車の修理・車検費用

- 免許取得費用

- その他車に関する費用

- 他金融機関等からの借り換え費用

山梨中央銀行マイカーローン借入可能額

山梨中央銀行マイカーローンでは、10万円~1,000万円まで借りることができます(1万円単位)。少額の融資から多額の融資まで幅広く対応しています。

山梨中央銀行マイカーローン融資期間

山梨中央銀行マイカーローンの融資期間は10年以内(6か月単位)とされており、ゆとりをもった返済計画を立てることが可能です。

山梨中央銀行マイカーローン団体信用生命保険

山梨中央銀行マイカーローンでは、希望する場合は山梨中央銀行所定の団体信用生命保険(団信)へ加入できます。

ただし、団信に加入するためには健康状態等を調べるための審査や年齢制限などがあるため、状況によっては加入できない場合があります。

また、団体信用生命保険を利用する場合は、融資金利が上乗せされます。

山梨中央銀行マイカーローン申込方法

山梨中央銀行マイカーローンの申込方法は、「Web完結申込」と「来店申込」があります。それぞれの申込方法は次の通りです。

Web完結申込の場合

WEB完結申込であれば、山梨中央銀行店舗への来店なしで申込みから契約までが完了します。

申込に必要な情報を入力して、申し込み手続きを行います。

山梨中央銀行からメールで審査結果の連絡があります。

PCやスマホで契約手続きを行います。

Webの場合、申込から契約完了までの日数は、通常10日程度です。ただし、手続きの進行状況によっては、契約まで時間を要する場合もあります。

来店申込の場合

山梨中央銀行の店舗でも、担当者が相談や申込・手続き等を受け付けていますので、最寄りの店舗にまずは相談してみましょう。

山梨中央銀行の店舗の場所は、下記の店舗一覧から確認できます。

なお、ローンを取引店(取引希望店)で取扱いできない場合は、最寄りの別の店舗へ案内されます。

また、平日の遅い時間や土曜日・日曜日も相談や申込が可能な「ライフスクエア」もあり、Webで来店予約も可能です。

山梨中央銀行マイカーローンの返済方法

山梨中央銀行のマイカーローンの返済方式は「元利均等毎月返済」で、毎月の支払日に一定金額を返済していくことになります。

毎月の返済額には元金と利息がともに含まれており、返済額は金利が変更されない限り固定されます。

毎月の返済額は、公式サイトの「マイカーローン シミュレーション」で試算できます。

毎月の返済は、指定した預金口座からの自動引き落としによって行います。口座の残高が不足していると、延滞扱いになってしまうので注意が必要です。

返済日は、7日・17日・27日のいずれかの日を指定できます。

また、融資額の50%を限度として、6か月ごとの増額返済(ボーナス返済)も併用可能です。

山梨中央銀行マイカーローン繰上返済

山梨中央銀行のマイカーローンでは、希望すれば繰上返済をすることができますが、繰上返済の際には手数料が発生するため注意が必要です。

山梨中央銀行マイカーローンの繰上返済手数料は次の通りです。

| 内容 | 手数料 | |

|---|---|---|

| 一部繰上返済 | 5,500円 | |

| 全額繰上返済 | 契約後7年以内 | 5,500円 |

| 契約後7年超 | 無料 | |

山梨中央銀行のマイカーローンを利用するメリットとデメリット

| メリット | デメリット |

|---|---|

| 変動金利・固定金利を選択できる 所定の団体信用生命保険に加入できる Web申込や金利割引により低い金利で借りられる | 繰上返済手数料が発生する 勤続年数3年以上が必要である |

山梨中央銀行のマイカーローンのメリット

変動金利・固定金利を選択できる

マイカーローンは変動金利一択であることも多いですが、山梨中央銀行のマイカーローンでは、変動金利か固定金利かを選択できます。

所定の団体信用生命保険に加入できる

山梨中央銀行のマイカーローンでは、必要な場合は団体信用生命保険に加入できます。

団体信用生命保険への加入に対応できるマイカーローン商品は多くないため、団信への加入を考えている場合は、山梨中央銀行のマイカーローンは要検討です。

Web申込や金利割引により低い金利で借りられる

山梨中央銀行のマイカーローンは、基準金利のままだと銀行系マイカーローンの中では特別に安いわけではありません。

ただしWeb申込で契約した場合や、銀行との取引状況により金利割引を適用できれば、安い金利で借りることができます。

山梨中央銀行のマイカーローンのデメリット

繰上返済手数料が発生する

山梨中央銀行のマイカーローンは、繰上返済をした際に手数料(5,500円)が発生します。

そのため、適宜繰上返済をしていきたい方の場合は、繰上返済手数料がかからない他社マイカーローンを選んだ方が良いと思われます。

勤続年数3年以上が必要である

山梨中央銀行のマイカーローンは、新卒後の方を除いて、勤続年数3年という条件があります。そのため、転職直後の方等の場合は申込できない場合があります。

山梨中央銀行マイカーローン審査に落ちた場合の次なるステップ

他のローン選択肢を検討する方法

山梨中央銀行マイカーローンの審査に落ちた場合でも、他の選択肢を諦める必要はありません。

他の金融機関のマイカーローンや、自動車ディーラーが提供するディーラーローンなど、検討できる手段はいくつかあります。

ただし、審査基準や金利、条件は各金融機関やサービスによって異なるため、しっかり比較検討が必要です。

例えば、ディーラーローンは自動車購入時に利用が可能で、審査が比較的緩やかとされる場合があります。

しかし、金利が高めに設定されていることが多いため、総支払額の増加に注意が必要です。

一方、他の地方銀行や信用金庫が提供する自動車ローンを調べると、山梨中央銀行と同じようにWEB完結型や低金利のプランが見つかるかもしれません。

また、ローン商品を比較する際には、金利や返済期間だけでなく、返済の柔軟性や特典なども確認することが重要です。自分の収入状況やライフプランに適した選択肢を選びましょう。

山梨中央銀行での再申請の注意点

山梨中央銀行での再申請を検討する場合は慎重な準備が必要です。

同じ内容で再度申し込んでも審査に通る可能性は低いため、新たなポイントを改善してからチャレンジすることが重要です。

まず、審査に落ちた原因を分析することが大切です。

原因は通知されないことが多いですが、過去の信用情報、安定した収入の不足、または他社借入額が多いことが原因として考えられます。

例えば、他社借入が多い場合は、残高の一部を返済してから再申請するといった対策が有効です。

また、勤続年数が短い場合は、ある程度期間が経過してから申し込む方が審査の通過率が向上する可能性があります。

さらに、山梨中央銀行の「山梨中銀ダイレクトマーケティングセンター」に相談するのも有効です。

専門スタッフから有益なアドバイスを得られる可能性があり、次回以降の審査対策が立てやすくなるでしょう。

信用情報の改善に取り組むコツ

マイカーローン審査に落ちた理由が信用情報に関連している場合は、信用情報の改善が重要なステップとなります。

信用情報とは、クレジットカードやローンの返済履歴、債務状況などが記録された情報のことで、金融機関はこれを審査時に重要な基準として活用します。

信用情報を改善する方法としては、まずクレジットカードや既存のローンの利用状況を見直しましょう。

適切に返済を行い、延滞を避けることが最優先となります。

また、現在の借入額が多い場合は、返済可能な範囲で繰り上げ返済を検討することで、信用情報をポジティブに改善することができます。

さらに、消費者信用情報機関に開示請求を行い、自分の信用情報を確認するのも一つの手段です。

記録が正当でない場合には修正を依頼することも可能です。

適切な改善を続けることで、次のローン審査の通過率が向上する可能性があります。

最後に、日常の家計の収支バランスを見直し、過剰な支出を抑えることも重要です。

審査結果に不安がある方は、収入と支出のバランスを整え、しっかりとした返済能力をアピールできるよう心掛けましょう。