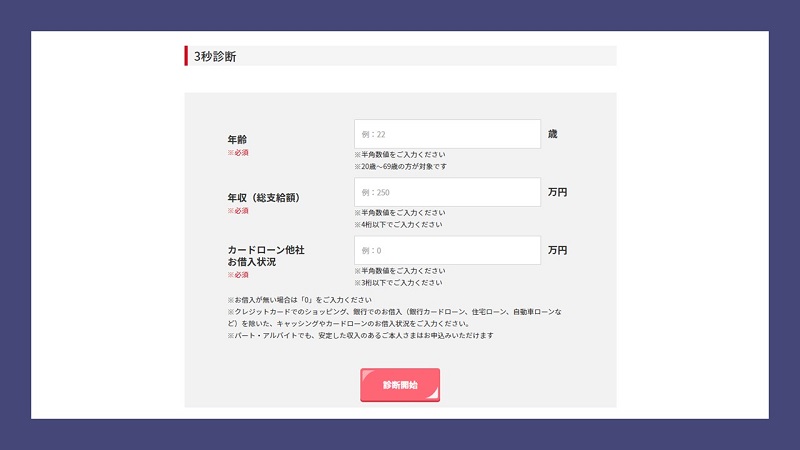

アコムの3秒診断は、年齢や年収、他社の借入状況を入力するだけで、借入可能かどうかを迅速に判断するシステムです。

しかし、この診断には信用情報が含まれていないため、実際の審査で問題が発生する可能性があります。

アコムの審査基準は他の大手消費者金融と比べて柔軟かもしれませんが、広告が示すほど甘くはないことを理解することが重要です。

審査に通るかどうかは、個人の信用情報や返済能力に大きく依存します。

アコムの審査は本当に甘いのか?

アコムカードローン基本情報

| ローンカード発行会社 | アコム株式会社 東京都港区東新橋一丁目9番1号 東京汐留ビルディング |

|---|---|

| 本社電話番号 | 03-6865-0001 |

| 契約極度額 | 1万円~800万円 |

| 審査時間 | 最短30分 |

| 即日融資 | 最短1時間可能 |

| 即日振込 | 可能 |

| お試し診断 | 3秒診断 |

| アルバイト | 融資可能 |

| 無利息サービス | 30日間金利0円サービス |

| 利用いただける方 | 18歳以上(高校生を除く)の安定した収入と返済能力を有する方 |

| 必要書類 | 本人確認書類・収入証明書 |

審査の実態と他社比較

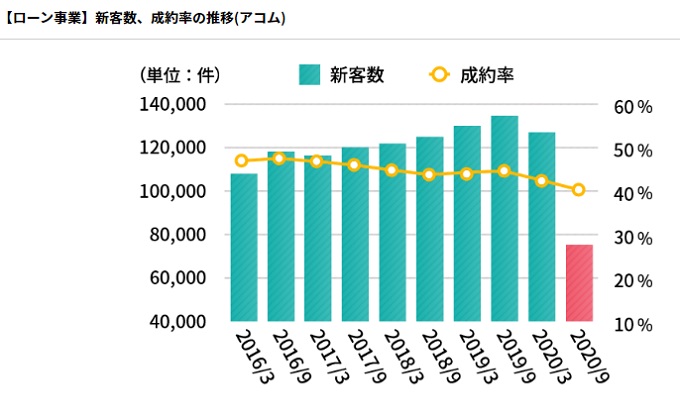

アコムの審査が甘いといわれることもありますが、実際のところ、審査通過率は約40%です。

これは申込者の約6割が審査に落ちるという意味で、決して「甘い」とは言えないのではないでしょうか。

他社と比較すると、アイフルの審査通過率は34.6%、プロミスは35.5%であり、アコムの水準は若干高めです。

しかしながら、審査を通るかどうかは個々の信用情報や返済能力に大きく依存します。

銀行系カードローンと比べれば、アコムの方が通りやすい傾向はあるものの、本当に審査が甘いのかと問われれば、そうとは限りません。

3秒診断の仕組みとその正確性

アコムが提供する3秒診断は、インターネット上で手軽に利用できるサービスであり、簡単な入力で借入可能性を即座に診断するものです。

この3秒診断は利便性が高く、申込前の不安を解消する一助となるでしょう。

しかし、この診断結果だけで審査に通ると判断するのはリスクが伴います。

3秒診断はあくまで目安であり、本審査とは異なる基準で行われています。

そのため、3秒診断で良い結果が出たからといって安心せず、しっかりとした審査準備と自身の信用情報の確認を行うことが重要です。

実際に本審査で落ちてしまうケースもあるため、この点には注意が必要です。

アコムの審査基準と通過率

審査基準についての誤解

アコムの審査が「甘い」という印象を持つ方もいますが、これは誤解を招く表現です。

アコムの審査は貸金業法に基づき、申込者の返済能力や信用情報を詳細に確認するプロセスを経て行われます。

このため、「審査が甘い」という単純な表現では片付けられません。

審査においては、収入の安定性や職業の種類、過去の借入履歴などが重視され、これらの基準をクリアすることが通過への鍵となります。

通過率から見る審査の難易度

アコムの審査通過率は約40%であり、この数値からも審査の難易度が伺えます。

2024年8月の通過率は37.6%で、他社と比較しても、アイフルが34.6%、プロミスが35.5%という通過率です。

これらの数字は決して低くはなく、業界全体の平均通過率が33.3%であることを考えれば、アコムが特に審査に通りやすいとは言えません。

アコムの審査を通過するためには、十分な準備と、信用情報に問題がない状態で申込みを行うことが大切です。

アコムは独自の審査基準がある

消費者金融は金利で企業が成り立っているわけですから、審査を甘くするには金利を高く設定する必要があります。

アコムの適用金利は3.0~18.0%と幅広いです。

| 契約極度額 | 適用金利 |

|---|---|

| 501万円~800万円 | 3.0%~4.7% |

| 301万円~500万円 | 4.7%~7.7% |

| 100万円~300万円 | 7.7%~15.0% |

| 1万円~99万円 | 7.7%~18.0% |

AIが診断して適用金利は決まります。

アコムの審査に落ちる主な原因

信用情報と金融事故

アコムの審査において、信用情報は非常に重要な要素です。信用情報には、過去の借入や返済履歴、滞納や延滞の記録が含まれています。

特に金融事故として知られる延滞や債務整理の記録がある場合は、審査に通るのは困難です。

アコムの審査通過率がおよそ40%であることを考えると、信用情報に問題があると「アコムの審査は甘い」と誤解されがちですが、実際には信用情報の厳格なチェックが行われています。

借入件数と総額の影響

複数の金融機関からの借入や、借入総額が多い場合もアコムの審査に影響を与えます。

他社からの借入が多いと「返済能力に不安がある」と判断され、審査に落ちる可能性が高まります。

アコムの「3秒診断」は簡単に利用できる一方で、本審査ではより詳細な審査が行われるため、実際の通過率は決して甘くはありません。

借入件数や総額が審査の結果に大きく影響するため、事前に返済計画を立て、必要最低限の借入に抑えておくことが大切です。

3秒診断のリスクとは?

簡易診断の限界と誤認識

アコムの「3秒診断」は、非常に短時間で申込者の審査結果を予測するという手軽さが魅力です。

3秒診断は「年齢」「年収(総支給額)」「他社のお借入状況」に数値を入力するだけで、申込前に借入可能か分かるシステムになっています。

しかし、その簡易性には限界があり、誤った認識を生む可能性があります。

アコムの審査は甘いと誤解されがちですが、審査通過率は約40%であり、決して高いわけではありません。

3秒診断はあくまで参考程度のものであり、詳細な信用情報や収入状況が考慮されていないため、診断結果を過信することはやばい結果を招く恐れがあります。

実際の審査とのギャップ

3秒診断で「通過」と表示されても、実際の本審査で落ちることがしばしば起こります。

これは本審査では、より詳細な情報が必要となり、信用情報や金融事故、収入の安定性などの複合的な要素が精査されるためです。

そのため、3秒診断の結果だけで「アコムの審査は甘い」と判断するのはリスクがあります。

本当に申し込みが通るかどうかは、本審査の結果を待たなければわかりません。

したがって、3秒診断を利用する際には、結果を鵜呑みにするのではなく、自身の状況を冷静に分析することが重要です。

アコムの審査に通りやすい職業や職種はない!

アコムは職業や職種を差別しない優秀な企業ですから、大企業に勤めているとか公務員であるということだけで審査に通りやすいということはありません。

大企業に勤めていても、公務員であっても「総量規制」にひっかかれば借りることはできません。

そこで、アコムの審査に通りやすい職業があるのか表にまとめました。

| 職業 | 通り やすさ | 総量規制 ギリギリ | 総量規制 以上 |

|---|---|---|---|

| 一部上場企業 | |||

| 公務員 | |||

| 一般正社員 | |||

| 派遣社員 | |||

| 個人事業主 | 事業資金 | ||

| パート アルバイト | |||

| 専業主婦 (収入なし) | |||

| 学生 (収入有) | |||

| 学生 (収入なし) | |||

| 無職 |

表を見ても分かる通り、審査に通りやすい職業はありませんし、職種でも同じです。

まずアコムが重要視している審査基準は、返済できるだけの収入があるのかどうかということだけです。

総量規制ギリギリまで貸した後におまとめローンで一本化させる方針?

アコムは総量規制ギリギリなら貸してもらえる可能性は高いです。

最初は少額だけ融資して、支払い実績さえ良ければ、「おまとめローン」に切り替えてもらうことに狙いがあるのかと想像できます。

しかし、おまとめローンで借金を一本化したことによって、家庭が崩壊したのを何組もみてきました。詳しくは、下記関連記事を参考にしてください。

こんな人はアコムの審査に通りやすい

初めて消費者金融を利用しようと考えている方であれば、アコムの審査は通るはずですし正直言って、どの消費者金融でも審査に通ります。

アコムは従業員が審査しているわけではなく、コンピューターに入力された情報をもとにAIが貸付可能額と適用金利をはじき出しています。

アコムの貸付審査のスコアリングシートには、借入希望金額・他社借入件数・借入残高・家族構成・勤務先・勤務年数など、さまざまな入力項目がある中で、AIが重要視しているのは、年収と他社借入件数、借入残高です。

他社借入2件以内で総量規制に引っかからないなら通りやすいです。

ただし、信用情報にキズ(ブラック情報)がないというのが条件です。

- 現在他社からのキャッシングを延滞中の人

- 免責が確定していない自己破産申立て手続き中の人

- 他社からの借入合計金額が総量規制を超える人

- 本人確認資料がない人

- 年間の収入を証明できない人

アコムの審査に通る人は銀行のカードローンも通る

アコムの審査に通る人は、銀行のカードローンも通る可能性が高いです。

というのも、アコムは、銀行カードローンの保証事業もおこなっていますが、アコムは銀行カードローンの保証料で稼ぐより、直接貸した方が利益が出ます。

下記は、アコムか保証する銀行カードローンの一例です。

| 銀行名 | 金利 | 保証会社名 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 1.8~14.6% | アコム株式会社 |

| 三菱UFJ銀行カードローン マイカードプラス | 14.6% | アコム株式会社 |

| じぶん銀行カードローン | 1.48~17.5% | アコム株式会社 |

| セブン銀行カードローン | 14.0~15.0% | アコム株式会社 |

| ソニー銀行カードローン | 2.5~13.8% | アコム株式会社 |

上記のカードローンを申し込むのであれば、アコムから直接借りたほうがいいと思います。

安全にアコムを利用するためのポイント

申し込み前のチェックポイント

アコムを利用する際は、申し込む前にいくつかの重要なポイントを確認することが大切です。

まず、自分の信用情報を知ることが第一歩です。

信用情報に金融事故記録があると、アコムの審査に落ちる可能性が高くなります。

さらに、他社からの借入件数や総借入額も審査に影響を与えるため、自分の借入状況を把握しておくことが重要です。

次に、申込時の入力ミスや虚偽申告は避け、正確な情報を提供することを心掛けましょう。

また、借入希望額は最小限に設定し、余裕を持った返済計画を立てることが審査通過の鍵となります。

アコムの3秒診断の結果に過信せず、本審査に向けた準備をしっかり行いましょう。

借入後の返済計画

アコムで借入を行った後は、計画的な返済が重要です。

まず、毎月の収入と支出を見直し、無理のない返済計画を立てましょう。

アコムの利息は年率18.0%まであり、利息計算が複雑になることもあるため、最低限の返済額ではなく、余裕を持った金額で返済することをおすすめします。

また、アコムでは初めての利用者に対して30日間無利息のキャンペーンを行っています。

この特典を利用することで、利息負担を軽減することができ、賢く活用しましょう。

常に返済遅延を避けるために、期日を厳守し、必要に応じてアコムのカスタマーサービスに相談する余裕も持っておくと安心です。

こうした計画的な返済を行うことで、アコムの利用が「やばい」状況にならないようにすることが可能です。